博腾股份(300363)

投资要点:

事件:公司发布了2022年中报。2022年上半年,公司实现营业总收入和归母净利润39.14亿元和12.12亿元,分别同比增长211.67%和465.01%;实现扣非净利润12.11亿元,同比增长501.87%。业绩略超预期。

点评:

业绩高增主要得益于核心业务板块原料药CDMO强劲增长。2022年上半年, 公司原料药CDMO业务实现营业收入38.89亿元,同比增长212%;制剂CDMO业务实现营业收入898.32万元,同比增长154%;基因细胞治疗CDMO业务实现营业收入1,126.71万元,同比增长80%。

持续加大市场推广和商务拓展。2022年上半年,公司引入新客户数(仅含已收到订单客户)70家,其中原料药CDMO业务引入新客户47家,制剂CDMO业务引入新客户8家,基因细胞治疗CDMO业务引入新客户15家。 上半年, 公司服务客户数(仅含已收到订单客户)284家,同比增长28%。其中,原料药CDMO服务客户234家,同比增长10%;制剂CDMO服务客户28家,同比增长133%;基因细胞治疗CDMO服务客户32家,同比增长167%。

持续拓展项目管线。 2022年上半年,公司已签订单项目数(不含J-STAR)486个,同比增长约34%。公司交付项目数(不含J-STAR)276个,其中124个项目处于临床前及临床一期, 29个项目处于临床二期, 31个项目处于临床三期,3个项目处于新药上市申请阶段,86个项目处于上市阶段。公司引入订单新项目162个(不含J-STAR),同比增长约86%。其中,原料药CDMO新项目113个,同比增长66%;制剂CDMO新项目18个,同比增长80%;基因细胞治疗CDMO新项目31个,同比增长244%。

持续扩大产能。原料药CDMO业务板块,2022年上半年,公司收购凯惠药业100%股权收购,新增中试产能72立方米,公司四大生产基地合计拥有生产产能约2100立方米。剔除湖北宇阳和凯惠药业因改造暂未贡献产能的部分,上半年公司实际可用产能1815立方米。两大新业务板块方面,公司继续推进制剂CDMO和基因细胞治疗CDMO商业化产能的建设,预计今年第四季度完成建设。届时,子公司博腾药业位于重庆的制剂生产基地将有5个车间建成投产,子公司博腾生物位于苏州的基因治疗和细胞治疗商业化车间也将于今年第四季度完成建设。

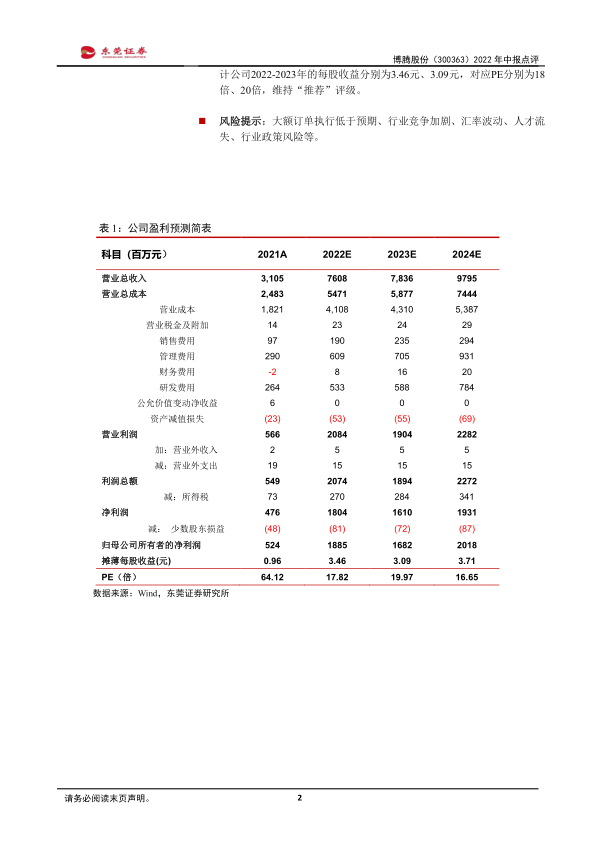

维持推荐评级。公司加大市场拓展、拓展项目管线,未来成长可期。预计公司2022-2023年的每股收益分别为3.46元、3.09元,对应PE分别为18倍、20倍,维持“推荐”评级。

风险提示:大额订单执行低于预期、行业竞争加剧、汇率波动、人才流失、行业政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用