博腾股份(300363)

事项:

公司发布2023年中报,上半年实现收入23.39亿元(-40.25%),实现归母净利润4.10亿元(-66.15%),扣非后归母净利润为3.91亿元(-67.77%)。基本处于此前预告的中值水平。

平安观点:

项目产能结构不匹配叠加行业竞争加剧,影响收入与利润率

22年下半年公司新签订单以中小型项目为主。以23H1交付的小分子CDMO项目为例,临床2期及以前项目191个(相比上年同期+43%,后同),临床3期项目45个(+45%),NDA及上市阶段项目87个(+5%)。而中小型居多的新增项目结构与大订单生产完毕后腾出的规模化生产设备之间出现了暂时性的错配,上半年公司规模化产能的利用率未达到理想水平。

另一方面,医药投融资的收缩导致biotech研发投入下降,这点在国内市场尤为明显。在激烈竞争下,23H1针对国内客户的CXO订单价格出现较显著的下降,公司的国内业务也一定程度上受到影响。

产能利用率的下降导致设备折旧、人员薪酬等固定成本得不到充分分摊,经营杠杆效率受损,影响毛利率和部分期间费用率。国内项目降价则直接影响相关收入规模和毛利率。公司上半年业务中,临床后期及商业化业务实现收入19.89亿元(-44.45%),毛利率为54.26%(-2.31pct),临床早期业务实现收入2.97亿元(+1.83%),毛利率为17.13%(-20.26pct)。

客户拜访增多有望带动订单改善,行业困境中保持能力建设

6-7月,海外客户回访增多,疫情期间来往不便产生的负面影响正逐渐消除。23H1公司接待客户到访238次,较19年同期增长70%。同期公司小分子CDMO业务收到客户询盘总数超1200个(+31%),新签订单项目数469个(+18%)。尽管当前环境下客户项目推进相对谨慎,拜访-询单-签单流程有所延长,但从中期来看,客户拜访和询单的增长能为公司后续业务拓展带来一定保障。

公司此前通过大订单获得大量现金,因而具有在逆势下纵向、横向强化自身能力的底气。上半年公司在制剂、CGT、大分子CDMO,以及数智化管理运营等方面继续投入,并取得一定成果。我们认为当行业复苏时,持续进行能力建设的企业有望在技术、客户、管理经验等多维度取得先发优势。

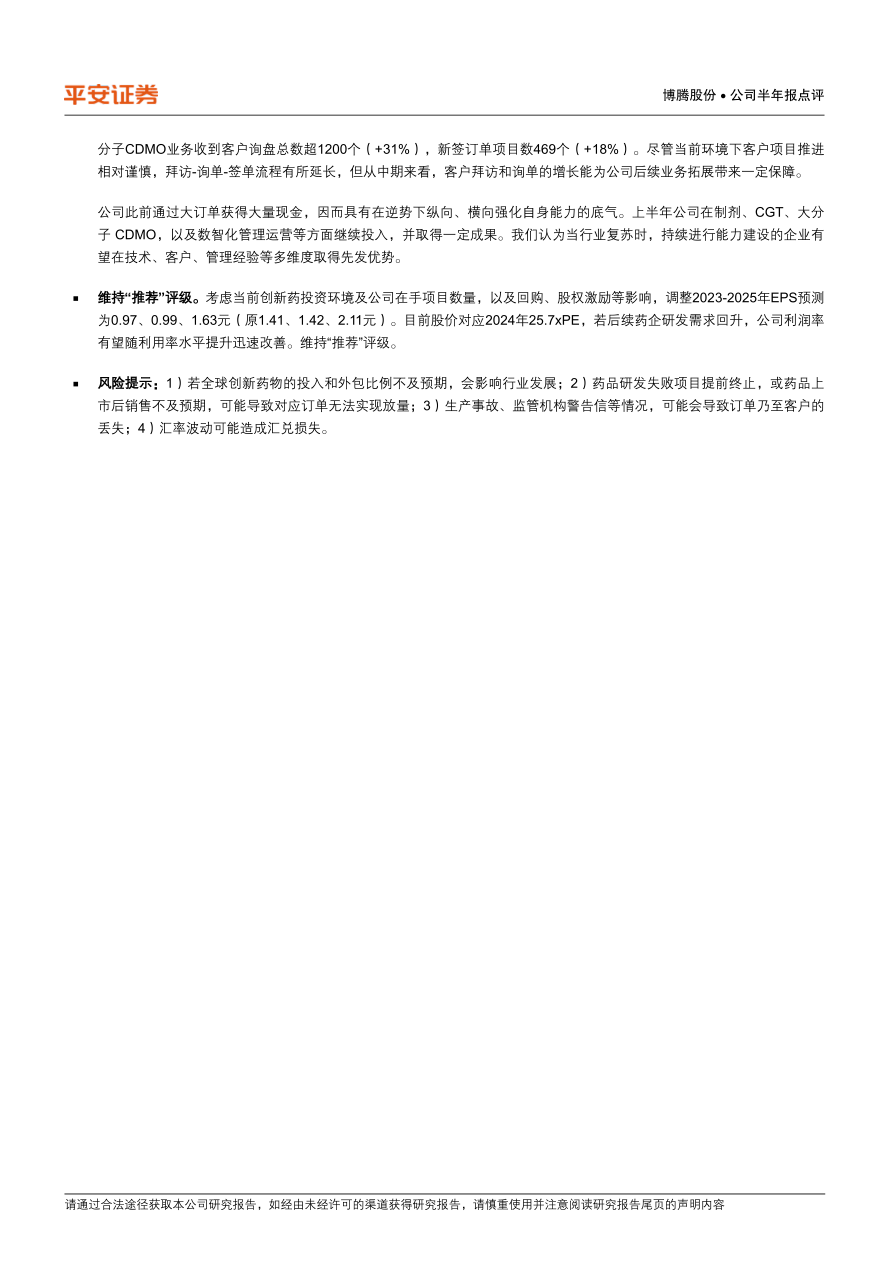

维持“推荐”评级。考虑当前创新药投资环境及公司在手项目数量,以及回购、股权激励等影响,调整2023-2025年EPS预测为0.97、0.99、1.63元(原1.41、1.42、2.11元)。目前股价对应2024年25.7xPE,若后续药企研发需求回升,公司利润率有望随利用率水平提升迅速改善。维持“推荐”评级。

风险提示:1)若全球创新药物的投入和外包比例不及预期,会影响行业发展;2)药品研发失败项目提前终止,或药品上市后销售不及预期,可能导致对应订单无法实现放量;3)生产事故、监管机构警告信等情况,可能会导致订单乃至客户的丢失;4)汇率波动可能造成汇兑损失。

微信扫一扫-立即使用

微信扫一扫-立即使用