亚辉龙(688575)

事件:10月30日,公司发布2024年第三季度报告:前三季度实现营业收入13.94亿元,同比下降9.78%;归母净利润2.19亿元,同比下降23.29%,主要为新冠业务营业收入及非经常性收益大幅减少所致;扣非净利润2.08亿元,同比增长19.01%。经营性现金流量净额3.18亿元,同比增长164.90%,主要系公司今年前三季度销售商品收到的现金增加以及采购商品支付的现金减少所致。

其中,2024年第三季度营业收入4.34亿元,同比下降7.69%,我们预计主要系公司改善渠道库存,并基于经营性现金流管理的角度出发减少了赊销类订单所致;归母净利润0.46亿元,同比下降68.21%;扣非净利润0.46亿元,同比增长0.08%;经营性现金流量净额1.77亿元,同比增长218.67%。

仪器装机仍保持快速增长趋势,其中流水线表现亮眼

2024年1-9月,公司自产化学发光仪器新增装机1,727台:(1)国内新增装机995台,其中单机600速仪器占比为46.43%;(2)海外新增装机732台,其中300速仪器61台。流水线新增装机61条,同比增长74.29%。

截至2024年9月30日,自产化学发光仪器累计装机超9,980台(国内超6,860台,国际超3,120台),流水线累计装机超150条。

海外化学发光业务收入高速增长,自免和心肌等优势项目成绩优异随着公司终端累计装机持续增加及标杆效应提升,2024年1-9月,公司非新冠自产业务实现营业收入11.42亿元,同比增长24.40%;其中自产化学发光业务营业收入10.37亿元,同比增长29.15%。海外市场通过多年深耕,业务逐步稳固,2024年1-9月实现化学发光业务收入1.34亿元,同比增长45.71%。

2024年1-9月,公司的优势项目仍保持高速增长,其中化学发光法自身免疫诊断试剂营业收入同比增长31.41%,心肌标志物诊断试剂营业收入同比增长49.84%;生化诊断业务也取得较快的增长,实现同比增长37.11%。

毛利率因产品结构变动提升显著,费用绝对额基本与去年同期一致2024年前三季度,公司的综合毛利率同比提升10.32pct至63.69%,主要系自产业务收入占比大幅上涨所致。其中非新冠自产业务综合毛利率70.45%,同比提升1.37pct。期间费用方面:(1)销售费用3.00亿元,同比增长6.47pct,销售费用率同比提升3.28pct至21.50%;(2)管理费用1.26亿元,同比增长0.37%,管理费用率同比提升0.91pct至9.03%;(3)研发费用2.29亿元,同比增长7.13%,研发费用率同比提升2.60pct至16.46%;(4)财务费用0.06亿元,财务费用率同比提升1.14pct至0.45%。综合影响下,公司整体净利率同比降低1.84pct至13.83%

其中,2024年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为66.84%、24.85%、10.30%、17.34%、1.47%、8.62%,分别变动+4.24pct、+1.84pct、+1.71pct、+1.00pct、+1.25pct、-18.78pct。

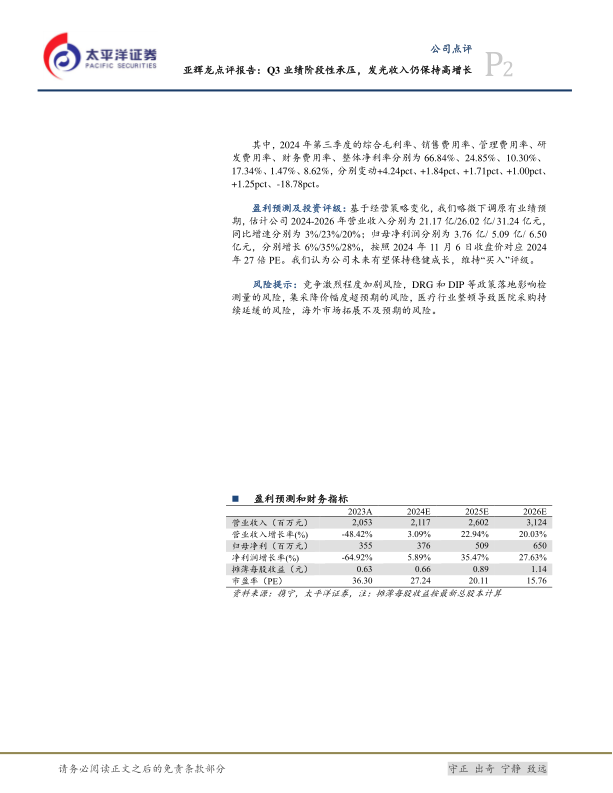

盈利预测及投资评级:基于经营策略变化,我们略微下调原有业绩预期,估计公司2024-2026年营业收入分别为21.17亿/26.02亿/31.24亿元,同比增速分别为3%/23%/20%;归母净利润分别为3.76亿/5.09亿/6.50亿元,分别增长6%/35%/28%,按照2024年11月6日收盘价对应2024年27倍PE。我们认为公司未来有望保持稳健成长,维持“买入”评级。

风险提示:竞争激烈程度加剧风险,DRG和DIP等政策落地影响检测量的风险,集采降价幅度超预期的风险,医疗行业整顿导致医院采购持续延缓的风险,海外市场拓展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用