乐心医疗(300562)

核心观点

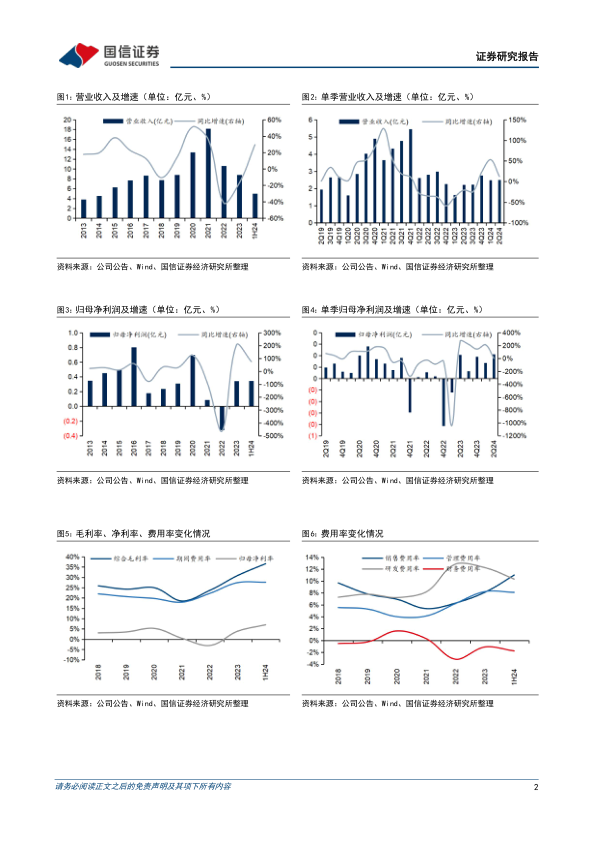

1H24业绩高速成长,盈利能力修复明显。1H24公司实现总收入4.99亿元(YoY+29.63%),实现总利润0.35亿元(YoY+303.72%),对应2Q24单季度实现营收2.5亿元(YoY+12.56%,QoQ+0.5%),实现归母净利润0.21亿元(YoY+2.19%,QoQ+55.02%)。分产品来看,公司家用医疗产品营收3.48亿元(YoY+32.13%),毛利率33.34%,家用健康产品1.08亿元(YoY+53.64%),毛利率38.01%。1H24公司综合毛利率为36.61%,较去年同期提升了8.27pct。

健康IoT业务覆盖多维度体征检测,多个产品属于二类医疗器械。公司深耕智能健康领域二十余年,具备医疗级智能可穿戴产品ODM能力,客户包括伟伦、WITHINGS、博朗、飞利浦等。公司多维度体征监测产品线较全,包括智能电子血压计、电子体重秤、电子厨房秤、脂肪测量仪、心电检测设备,1H24新增智能血糖仪、OTC助听器;智能可穿戴产品包括智能手环、智能手表等,除秤和手环外均已获得二类医疗器械认证。上半年,公司OTC助听器入驻知名OTC连锁药房,未来将在深耕欧美市场同时加速进军东南亚等新兴市场。

RPM一揽子解决方案深度供应欧美大客户,是医疗数字化的重要一环。远程健康管理(RPM)是一种医疗服务模式,其通过一系列设备来测量并传输用户的生命体征数据,并将数据发送回医疗服务提供者,以供其为用户提供个性化的健康评估、风险预警、健康指导等服务。RPM是医疗健康行业现代化和数字化转型的重要一环,近年来在欧美市场发展迅猛,公司基于健康IoT硬件ODM能力,叠加后续数据传输、分析与反馈,为客户提供RPM一揽子解决方案。公司已和欧美头部RPM客户建立深度合作,如Teladoc、Livongo、Lark等,随着全球医疗保健支出增长,医疗数字化推进,RPM市场有望高增。

AI+医疗,数字健康服务业务大单品推出。数字健康服务主要包括血压管理服务和远程动态心电服务,公司的十二导联智能心电衣在6月21日举办的华为开发者大会上亮相。其具备无感穿戴、实时监测等优势,并荣获2023德国iF设计大奖。它属于中国二类医疗器械,适用于两梗风险筛查及患者术后随访管理等临床应用场景。随着十二导联心电衣正式推出面向更广泛的用户和开发群体,公司有望迎来新的大单品放量。

投资建议:上调盈利预测,维持“优于大市”评级。1H24公司毛利率改善幅度较大,高于此前预期,因此我们上调公司盈利预测,2024-26年归母净利润从0.50、0.64、0.84亿元上调至0.73、0.94、1.23亿元(YoY+111.1%、28.9%、31.8%),当前市值对应PE为26、20、15x,维持“优于大市”评级。

风险提示:新兴市场拓展低于预期;行业竞争加剧;新品研发低于预期。

微信扫一扫-立即使用

微信扫一扫-立即使用