昆药集团(600422)

事项:

公司公布2024年半年报,实现收入35.54亿元(-5.73%),归母净利润2.29亿元(+2.74%),扣非后归母净利润1.60亿元(-9.75%),业绩基本符合预期。

其中24Q2单季度实现收入17.02亿元(-8.54%),归母净利润1.11亿元(+19.98%),扣非后归母净利润0.47亿元(-36.18%)。

平安观点:

24H1受业务结构优化和针剂影响收入下滑,昆中药表现亮眼。24年上半年公司收入下滑主要是受业务结构持续优化及针剂业务因政策影响收入有所下滑的影响,此外对外援助项目减少也影响了收入表现。上半年昆中药系列产品表现亮眼,参苓健脾胃颗粒、舒肝颗粒、香砂平胃颗粒三大核心单品合计同比增长20%以上。因针剂毛利率较高,收入下滑影响了整体毛利率表现,2024H1公司毛利率41.10%(-3.88pp);净利率6.58%(+0.47pp),净利率提升主要得益于销售费用率的改善,销售费用率27.46%(-4.04pp)。上半年非经常性损益和各项资产减值,非经项目6947万元(+51%);各项减值合计影响净利润5216万元(+32%)。

收购华润圣火51%股权,银发产业进入新阶段。2024年6月27日股东大会通过了交易方案,公司收购华润圣火51%股权,对价17.91亿元。此次收购,一方面解决了血塞通软胶囊同业竞争问题,另一方面整合能更好推进三七产业链高质量发展。2023年华润圣火收入7.5亿元,净利润2.0亿元,并表后能显著增厚公司利润。伴随着公司“777”品牌发布,和华润圣火的收购整合,公司进入银发产业新阶段。

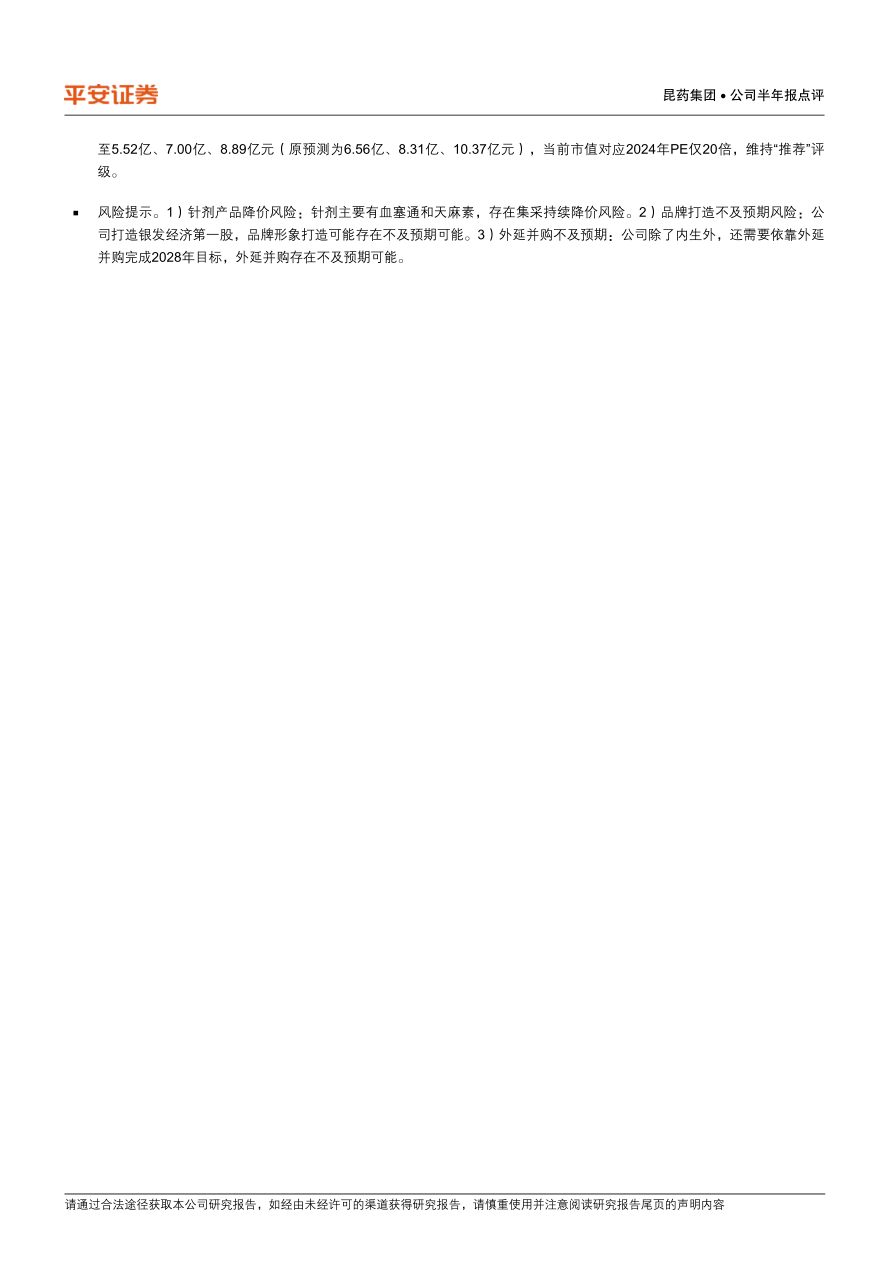

五年规划工业百亿目标,看好公司发展后劲,维持“推荐”评级。此前公司发布五年规划,2028年工业收入达到百亿,发展后劲十足。考虑到短期收入结构调整带来的压力,我们将公司2024-2026年净利润预测调整

至5.52亿、7.00亿、8.89亿元(原预测为6.56亿、8.31亿、10.37亿元),当前市值对应2024年PE仅20倍,维持“推荐”评级。

风险提示。1)针剂产品降价风险:针剂主要有血塞通和天麻素,存在集采持续降价风险。2)品牌打造不及预期风险:公司打造银发经济第一股,品牌形象打造可能存在不及预期可能。3)外延并购不及预期:公司除了内生外,还需要依靠外延并购完成2028年目标,外延并购存在不及预期可能。

微信扫一扫-立即使用

微信扫一扫-立即使用