健友股份(603707)

事件:2024年8月30日,公司发布半年报,上半年实现收入21.43亿元,同比减少6.99%,实现归母净利润为4.05亿元,同比减少35.15%,实现扣非归母净利润为3.69亿元,同比减少-39.7%;单Q2实现收入11.38亿元,同比增长14.27%,实现归母净利润2.28亿元,同比减少22.02%,实现扣非归母净利润为1.97亿元,同比减少29.79%。

原料药板块底部向上,制剂出口业务快速增长。分业务来看,公司上半年原料药板块实现收入5.33亿元,同比下降30%+,收入占比24.87%,毛利率29.03%。原料药板块收入毛利均有较大幅度下滑主要原因为肝素原料药非规范市场价格下滑较多,根据wind数据,截至2024年7月,肝素原料药出口平均价格为4163.41美元/kg,同比下滑约65%。制剂板块上半年实现收入为15.48亿元,毛利率为44.1%,其中国内制剂实现收入3.99亿元,收入占比为18.63%,海外制剂实现收入11.48亿元,收入占比为53.6%。国内制剂收入下滑约20%,主要原因为公司主要制剂产品依诺肝素钠注射液以及那曲肝素钙注射液第八批集采中选,集采实施后导致终端价格下滑,收入整体下滑。海外制剂收入增长约20%,其中美国子公司Meitheal实现收入9.49亿元,快速增长主要是由于依诺肝素钠注射液在欧美等市场仍实现较快放量,非肝素制剂上半年收入增速约50%,随着阿达木单抗生物类似药以及磷霉素等大单品的快速放量,预计公司海外制剂板块仍将实现较快增长。

持续加大研发投入,坚定创新转型之路。公司上半年研发投入为1.91亿元,占销售收入比例为8.91%,同比增长16.76%。上半年,公司多个项目取得进展,处于美国审批阶段,包括降糖、抗骨质疏松、抗肿瘤、抗贫血、麻醉辅助、术后镇痛等领域药品。公司多款药品获得美国FDA以及中国药监局批准上市,包括瑞加诺生注射液、盐酸帕洛诺司琼注射液、注射用达卡巴嗪、依替巴肽注射液、注射用伏立康唑等,进一步拓宽了在美注射剂销售管线。此外,公司进一步推进孤儿药XTMAB项目临床二期,并通过购买由Coherus公司研发的阿达木单抗生物类似药FDA批件,成为中国首个拿到阿达木生物类似药单品入场券的药企,与勃林格殷格翰、安进、山德士、Biocon等国际知名药企共同参与美国生物类似药市场。

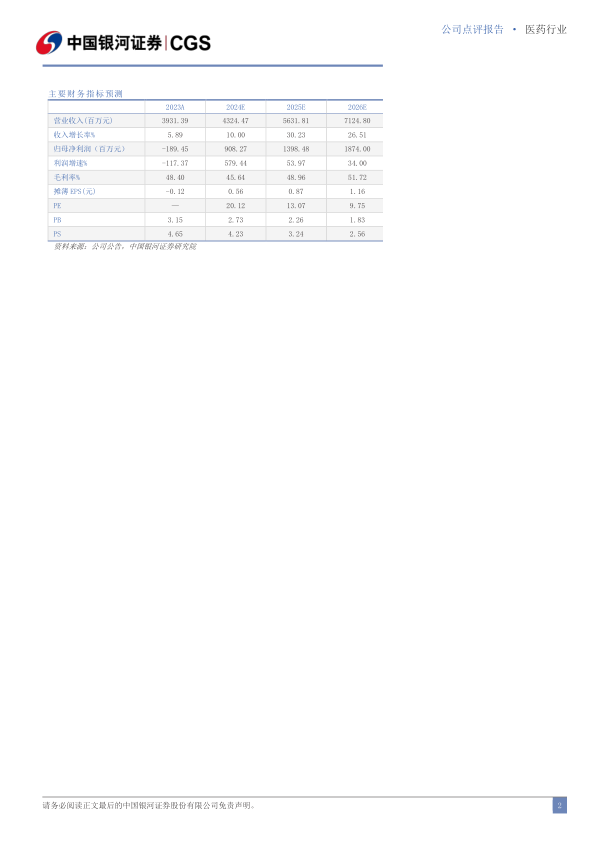

投资建议:作为海外制剂出口的优秀平台型企业,随着利拉鲁肽、白蛋白紫杉醇、格拉替雷等产品获批,公司大分子企业形象逐步建立,未来增长前景广阔,我们预计公司2024-2026年归母净利润为9.08/13.98/18.74亿元,同比增长579%/54%/34%,当前股价对应2024-2025年PE为20/13/10倍,维持“推荐”评级。

风险提示:肝素价格波动的风险、药品研发进度不及预期的风险、医药销售合规的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用