中心思想

核药业务引领增长,全产业链布局显优势

东诚药业(002675)作为国内领先的核药企业,正以其核药业务为核心竞争力,推动公司实现新的增长。公司通过持续的创新研发投入、全面的核药产业链布局以及与国内外领先机构的深度合作,在诊断类和治疗类核药领域均取得了显著进展。尤其是在PET-CT显像剂18F-FDG市场,受益于PET-CT设备装机量的提升和医保覆盖范围的扩大,市场需求持续增长。公司计划在未来三年内将核药房网络扩展至30多个,覆盖国内93.5%的人口核医学需求,这构成了其独特的市场竞争优势。

盈利能力稳健,未来发展潜力巨大

尽管2022年前三季度营业收入略有下滑,但归母净利润实现了26.17%的同比增长,显示出公司稳健的盈利能力。公司在肝素原料药和制剂业务方面也保持了行业领先地位,并积极向下游制剂领域拓展。分析师预计,随着核药业务的高速增长、肝素制剂的获批上市以及传统原料药业务的稳定贡献,公司未来营收和净利润将持续增长。基于其在核药领域的高成长性,报告首次覆盖给予“买入”评级,目标价格为21.6元人民币,凸显了市场对其未来发展潜力的认可。

主要内容

东诚药业:多元业务协同发展,核药战略核心凸显

东诚药业成立于1998年,初期专注于肝素钠原料药和硫酸软骨素的生产与出口。自2015年起,公司通过一系列战略性收购,如云克药业、益泰医药、东诚欣科和安迪科,成功实现了从诊断用核药到治疗用核药的全产业链布局。目前,公司已发展成为集原料药、制剂和核医药三大业务板块于一体的大型制药企业集团,并明确将核药业务作为新的核心竞争力。

在股权结构方面,公司实际控制人由守谊先生直接和间接持有公司20.26%的股份,并通过全额认购定向增发股份,彰显了对公司未来发展的坚定信心。公司核心管理团队拥有丰富的行业经验,为公司的战略执行和业务发展提供了坚实保障。

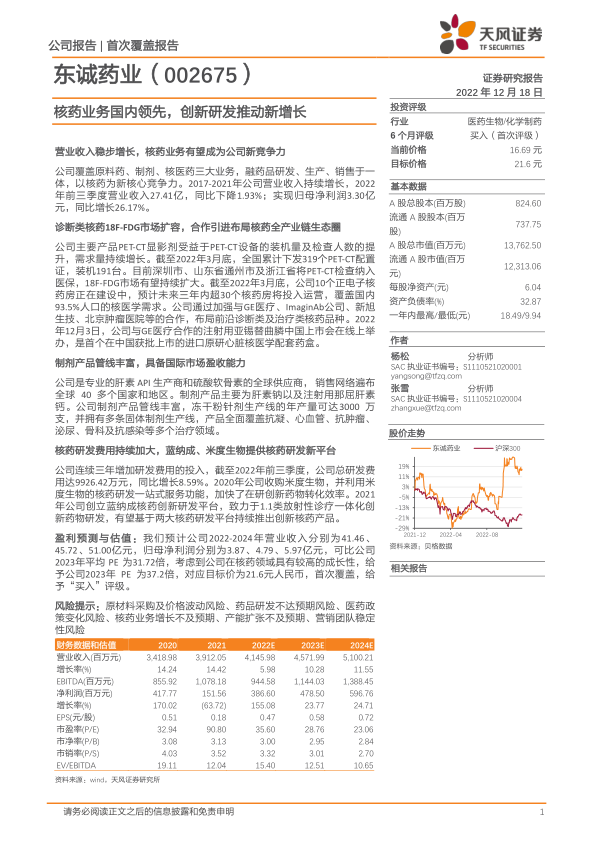

财务数据显示,2017-2021年公司营业收入持续增长。2022年前三季度,公司实现营业收入27.41亿元,同比下降1.93%;归母净利润3.30亿元,同比增长26.17%。其中,原料药业务实现销售收入16.3亿元,同比增长3.29%,主要得益于肝素钠销量的增加。制剂业务重点产品注射用那屈肝素钙实现销售收入2.95亿元,同比增长3.18%。核药业务方面,FDG注射液实现销售收入2.93亿元,同比增长0.4%;锝标记药物销售收入6445.67万元,同比下滑7.48%;云克注射液销售收入1.68亿元,同比下滑34.09%,核药业务短期受疫情和医保政策影响。尽管部分业务短期承压,但公司整体盈利能力保持稳健,毛利率和净利率在波动中展现出韧性。

核药市场:政策与技术双驱动,广阔蓝海待开发

核素药物根据用途可分为诊断用核素药和治疗用核素药。东诚药业已构建起从核素供应、创新研发、临床转化、网络化生产到诊疗服务的核医疗全产业链体系。2021年,公司核药板块销售收入达10.84亿元,其中18F-FDG和云克注射液贡献了近7成的核药收入。

中国核药市场具有巨大的增长潜力。根据Frost & Sullivan数据,2022-2027年中国放射性药物行业市场规模预计将以21.4%的复合年增长率(CAGR)增长,到2023年达到78.1亿元。截至2021年,中国市场在全球核药市场中占比仅为6%,而北美市场高达40%。2017年,中国人均核药支出为3.2元,远低于美国的56.5元,显示出中国市场至少10倍的增长空间。

诊断用核药:PET-CT装机与医保共驱动显像剂市场扩容

PET-CT显像剂18F-FDG:诊疗需求旺盛,核药房布局形成核心竞争力

18F-FDG是PET-CT的主要显像剂,广泛应用于肿瘤的早期诊断、分期及治疗评价。2022年前三季度,公司FDG注射液销售收入为2.93亿元,同比增长0.4%。核药市场具有严格的监管、高技术壁垒和核药房建设审批难度大等特点,国内获批企业较少,市场竞争格局良好。目前,国内获批18F-FDG产品的企业仅有东诚安迪科、原子高科、上海原子科兴及江苏华益。

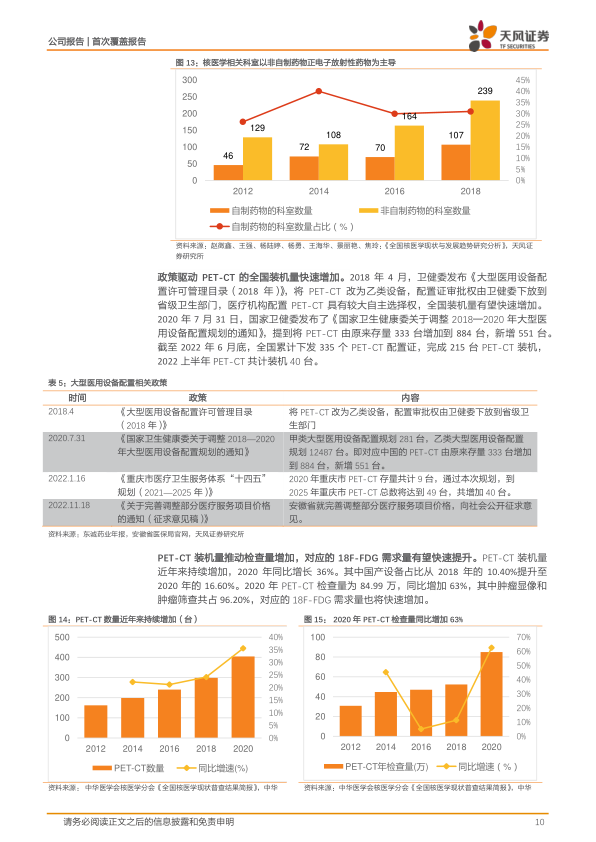

政策层面,2018年PET-CT被调整为乙类设备,审批权下放至省级卫生部门,加速了全国装机量的增长。2020年,国家卫健委将PET-CT配置规划从333台增加到884台,新增551台。截至2022年6月底,全国累计下发335个PET-CT配置证,完成215台装机,其中2022年上半年新增40台。PET-CT装机量的快速增长直接推动了检查量的增加,2020年PET-CT检查量达到84.99万例,同比增长63%,其中肿瘤显像和筛查占比96.20%,预示着18F-FDG需求将快速提升。

此外,深圳市、山东省和浙江省已陆续将PET-CT检查纳入医保,其中浙江省实现了肿瘤疾病术前诊断、术中辅助及术后检查的全流程医保覆盖,预计未来更多省份的医保纳入将进一步扩大18F-FDG的市场规模。东诚药业通过其核药房网络化布局,预计未来三年内将有超过30个核药房投入运营,覆盖国内93.5%人口的核医学需求,与全国PET-CT分布高度吻合,形成公司独特的核心竞争力。

其他诊断用核药:产品线丰富,市场前景广阔

锝标记显像剂是临床核医学用量最大的诊断用放射性药品,2021年公司锝标记显像剂销售收入达9955万元,同比增长18%。公司与GE医疗合作的注射用亚锡替曲膦(迈唯影®Myoview®)已于2022年3月获批上市,并于12月3日举办了中国上市会,作为首个在中国获批上市的进口原研心脏核医学配套药盒,其在冠心病等心脏疾病的快速诊断、危险分层和预后评估方面具有重要价值。

在神经退行性疾病诊断领域,公司与APRINOIA Therapeutics Inc.合作布局Tau蛋白正电子摄影示踪剂(18F-APN-1607),该产品已被美国FDA认定为“孤儿药”,并在中美同步进行临床试验,有望实现阿尔兹海默症的更早诊断。此外,氟化钠(18F-NaFl)注射液作为广谱性肿瘤诊断试剂,用于检测成骨型活动的骨成像,目前已结束临床入组,即将进入临床收尾工作。

治疗用核药:研发布局广泛,在肿瘤治疗领域有望实现应用拓展

全球治疗性核药市场未来可期,预计到2030年将从2019年的约60亿美元增长至约300亿美元。东诚药业在治疗用核药领域也进行了广泛布局。

云克注射液:短期销量承压,效果好、安全性高为长期销量提供保障

云克注射液是云克药业的独家创新药,用于治疗类风湿性关节炎和骨质疏松等疾病。2022年前三季度,受医保政策调整和疫情影响,云克注射液销售收入同比下滑34.09%。然而,凭借其独特的免疫调节机制、良好的有效性和安全性以及多年积累的患者粘性,预计长期来看医保政策对其销量的影响有限。

碘[131I]化钠口服液:销售收入稳定增长,用于诊断及治疗甲状腺相关疾病

碘[131I]化钠口服液用于诊断和治疗甲状腺疾病,2021年销售收入达6475万元,同比增长18%,保持稳定增长态势。

碘[125I]密封籽源:应用于恶性肿瘤内照射治疗,2021年销售收入快速提高

碘[125I]密封籽源主要用于各类恶性肿瘤的内照射治疗,2021年销售收入达到1.52亿元,同比增长36%,为核药业务贡献了14%的销售收入,呈现快速提升趋势。

创新研发:平台赋能,加速新药转化

东诚药业高度重视核药创新研发,通过搭建专业平台,加速新药转化效率。

创立烟台蓝纳成生物技术有限公司,提升创新核药研发竞争力

2021年1月,公司与国际知名分子影像及纳米医学领域专家陈小元教授联合创立蓝纳成生物技术有限公司,致力于1.1类放射性诊疗一体化创新药物的研发。蓝纳成依托伊文思蓝(EB)纳米专利技术,开发诊断与治疗的核素药物和纳米药物。公司首批在研的6个用于癌症的1.1类诊疗一体化创新核药计划于2022年起陆续在中美申报,并有望在全球同步上市。其中,氟[18F]思睿肽注射液已于2022年7月收到临床试验批准通知书,即将启动临床试验。

收购米度(南京)生物技术有限公司,加快在研新药转化效率

公司通过全资子公司南京江原安迪科正电子研究发展有限公司和烟台安迪科药业有限公司间接持有米度生物92.7%的股权。米度生物作为国内分子影像医药研发外包(MI-CRO)企业,利用放射标记和分子影像技术,为医药企业和科研院所提供药物筛选、生物分布、药代动力学研究、药效学评价等新药研发整体解决方案和外包技术服务。米度生物在放射性药物研发及申报方面经验丰富,已帮助4个18F-药物和1个99mTc-药物获得临床批件,超过10个放射性药物正在实施中,显著加快了公司在研新药的转化效率。

传统业务:原料药优势稳固,制剂拓展抗凝市场

东诚药业在传统原料药和制剂业务领域也保持了强大的竞争力。

原料药业务:销售收入稳步上升,巩固行业领先地位

公司是专业的肝素API生产商和硫酸软骨素(药品级和膳食补充剂级)的全球供应商,销售网络遍布全球40多个国家和地区。2022年第三季度,原料药业务实现收入16.3亿元,同比增长3.29%。公司在肝素系列产品方面拥有全产业链一体化布局,产品包括肝素钠、依诺肝素钠、那屈肝素钙等,并获得了韩国MFDS GMP、日本PMDA GMP、德国汉堡BGV、中国CFDA GMP以及欧洲EDQM CEP等多项国际认证,并参与了中国药典、欧洲药典和美国药典肝素钠标准的修订。在硫酸软骨素方面,公司是国内首家通过美国USP-DSIVP认证的生产商,并获得了欧盟EDQM CEP等认证,参与了中国药典硫酸软骨素钠产品质量标准的制定,巩固了其在生化原料药行业的领先地位。

制剂业务:提升抗凝细分市场的核心竞争力

公司制剂产品管线丰富,拥有年产3000万支的冻干粉针剂生产线和多条固体制剂生产线,产品覆盖抗凝、心血管、抗肿瘤等多个治疗领域。尽管2020年和2021年受新冠疫情影响,国内医院门诊量和手术量下降导致制剂业务销售收入有所下滑,但公司积极推进肝素系列制剂研发,那屈肝素钙注射液、达肝素钠注射液、依诺肝素钠注射液等肝素在研产品正处于CDE审评审批中。公司建立了专业化的营销团队,积极部署市场推广工作,旨在通过把控前端原料药优势、卓越的质量管理和充沛的产能,提升抗凝细分产品的市场占有率和品牌知名度。

财务展望与风险:高成长性下的投资机遇与挑战

盈利预测及假设

基于对公司三大业务板块的分析,天风证券研究所预计东诚药业2022-2024年营业收入将分别达到41.46亿元、45.72亿元和51.00亿元,归母净利润分别为3.87亿元、4.79亿元和5.97亿元。其中,核药业务预计将随着诊疗量的恢复和PET-CT检查量的持续提升而加速增长,肝素原料药销售保持稳定,制剂业务则随着肝素制剂的获批上市而实现稳定增长。

估值与投资评级

报告选取健友股份、海普瑞、特宝生物、联影医疗作为可比公司。可比公司2023年平均PE为31.72倍。考虑到东诚药业在核药领域具有较高的成长性,报告给予公司2023年PE为37.2倍,对应目标价为21.6元人民币。首次覆盖,给予“买入”评级。

风险提示

公司面临多重风险,包括原材料采购及价格波动风险(如肝素粗品价格受生猪价格影响)、药品研发不达预期风险(如国家监管法规趋严、注册周期延长)、医药政策变化风险(如药品审批、质量监管、招标政策变化)、核药业务增长不及预期风险、产能扩张不及预期风险以及营销团队稳定性风险。投资者在进行投资决策时需充分考虑这些潜在风险。

总结

东诚药业凭借其在原料药和制剂领域的深厚积累,正成功转型并确立核药业务作为其新的核心增长引擎。公司通过全面的核药产业链布局,涵盖诊断和治疗两大领域,并在18F-FDG等核心产品上展现出强大的市场竞争力,尤其受益于PET-CT装机量增长、医保覆盖扩大以及自身核药房网络的快速扩张。同时,公司积极通过蓝纳成和米度生物两大平台推动创新核药研发,加速新药转化。尽管短期内部分业务受到疫情和医保政策调整的影响,但公司整体盈利能力稳健,未来核药业务的高成长性、肝素制剂的获批上市以及传统原料药业务的稳定贡献,将共同驱动公司业绩持续增长。报告首次覆盖给予“买入”评级,目标价21.6元,反映了市场对其未来发展潜力的积极预期,但投资者仍需关注原材料价格波动、研发进展、政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用