东诚药业(002675)

事项:

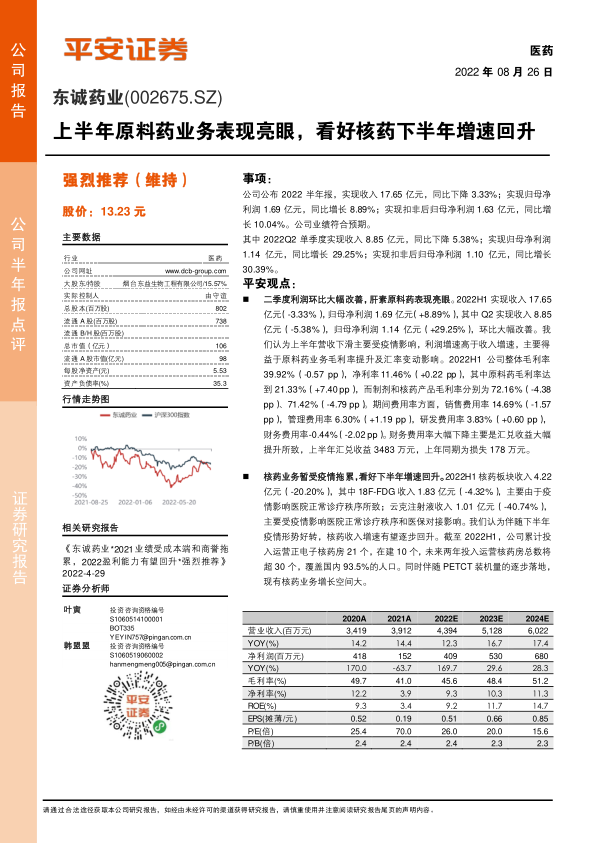

公司公布2022半年报,实现收入17.65亿元,同比下降3.33%;实现归母净利润1.69亿元,同比增长8.89%;实现扣非后归母净利润1.63亿元,同比增长10.04%。公司业绩符合预期。

其中2022Q2单季度实现收入8.85亿元,同比下降5.38%;实现归母净利润1.14亿元,同比增长29.25%;实现扣非后归母净利润1.10亿元,同比增长30.39%。

平安观点:

二季度利润环比大幅改善,肝素原料药表现亮眼。2022H1实现收入17.65亿元(-3.33%),归母净利润1.69亿元(+8.89%),其中Q2实现收入8.85亿元(-5.38%),归母净利润1.14亿元(+29.25%),环比大幅改善。我们认为上半年营收下滑主要受疫情影响,利润增速高于收入增速,主要得益于原料药业务毛利率提升及汇率变动影响。2022H1公司整体毛利率39.92%(-0.57pp),净利率11.46%(+0.22pp),其中原料药毛利率达到21.33%(+7.40pp),而制剂和核药产品毛利率分别为72.16%(-4.38pp)、71.42%(-4.79pp)。期间费用率方面,销售费用率14.69%(-1.57pp),管理费用率6.30%(+1.19pp),研发费用率3.83%(+0.60pp),财务费用率-0.44%(-2.02pp)。财务费用率大幅下降主要是汇兑收益大幅提升所致,上半年汇兑收益3483万元,上年同期为损失178万元。

核药业务暂受疫情拖累,看好下半年增速回升。2022H1核药板块收入4.22亿元(-20.20%),其中18F-FDG收入1.83亿元(-4.32%),主要由于疫情影响医院正常诊疗秩序所致;云克注射液收入1.01亿元(-40.74%),主要受疫情影响医院正常诊疗秩序和医保对接影响。我们认为伴随下半年疫情形势好转,核药收入增速有望逐步回升。截至2022H1,公司累计投入运营正电子核药房21个,在建10个,未来两年投入运营核药房总数将超30个,覆盖国内93.5%的人口。同时伴随PETCT装机量的逐步落地,现有核药业务增长空间大。

核药创新管线持续丰富,部分品种即将迎来收获期。2022H1氟[18F]思睿肽注射液获得《药物临床试验批准通知书》,即将启动临床试验;99mTc标记替曲膦产品的参比制剂已发布,生产许可证增项办理中,注册工作已启动。其他品种方面,氟[18F]化目前处于3期临床,预计22年底完成临床总结并申报NDA,有望23年获批;铼[188Re]依替膦酸盐注射液目前处于2b期临床,预计22下半年完成临床总结并有望提交附条件上市申请,同样有望23年获批;18F-APN-1607预计22年底完成3期临床,预计2024年上半年获批。我们认为2023年开始,公司部分核药即将迎来收获期。

公司是核医学龙头,22下半年核药增速有望回升,23年迎来核药新药收获期,维持“强烈推荐”评级。公司核药生态圈布局领先优势明显,创新产品有望逐步落地,PET/CT装机有望加速。我们维持公司2022-2024年归母净利润分别为4.09亿、5.30亿、6.80亿元的预测,当前股价对应2022年PE仅26倍,维持“强烈推荐”评级。

风险提示。1)原料药价格波动风险:公司肝素钠原料药价格目前处于高位震荡,一旦价格大幅下降将对公司业绩产生不利影响;2)核医学产品放量不及预期:存量品种放量受PET/CT装机量以及核药房建设进度影响,存在放量不及预期的可能;3)研发风险:公司目前在研品种较多,存在研发失败或进度不及预期的可能。

微信扫一扫-立即使用

微信扫一扫-立即使用