丽珠集团(000513)

事件:公司发布2020年三季报,前三季度实现营收79.26亿元,同比增8.64%,归母净利润14.21亿元,同比增36.71%,扣非后归母净利润11.79亿元,同比增23.15%,EPS为1.52元;第三季度实现营收28.30亿元,同比增20.14%,归母净利润4.17亿元,同比增38.52%,扣非后归母净利润3.44亿元,同比增15.28%。整体业绩符合预期。

Q3制剂销售恢复较好,诊断试剂仍能保持较快增长。单看Q3收入端,公司西药制剂16.88亿元(+29%)、中药制剂2.82亿元(-3%)、原料药5.74亿元(+4%)、诊断试剂2.77亿元(+51%),西药制剂收入恢复快速增长,带动公司Q3营收增长提速。细分来看,西药制剂方面Q3消化道产品收入7.78亿元(+78%),预计艾普拉唑针剂保持快速放量趋势;促性激素产品收入6.30亿元(+16%),扭转H1下滑趋势,预计亮丙瑞林微球维持稳健增长,尿促卵泡素恢复情况较好;抗微生物药物收入1.02亿元(-16%),相比H1减少幅度收窄;心脑血管药物收入0.71亿元(+8%)、其他药物收入1.07亿元(-25%),预计哌罗匹隆和氟伏沙明仍可维持近期良好放量势头,NGF则相对承压。中药制剂Q3收入同样回暖状态显著;原料药板块收入小幅增长,预计毛利率同比仍有较好表现;诊断试剂产品Q3增速回落,但同比而言新冠病毒试剂盒的销售增量带动板块仍可实现50%以上增长。

盈利能力稳步提升。公司Q3毛利率为66.46%,同比提升2.14pct,预计主要是受益于原料药和诊断试剂板块盈利能力提升。三季度费用率方面,随着各项业务销售逐渐回到正轨,销售费用率环比也回升至31.77%,同比有小幅减少;管理费用率同样受益于销售规模扩大略有减少;研发费用占营收比重同比则提升1.59pct至9.82%,主要是IL-6R单抗III期试验等在研项目研发费用投入增加所致;财务费用同比环比均有所增加,预计主要是受到汇率波动以及存款结息影响。Q3整体净利率为17.51%,同比提升3.07pct。非经常性损益方面Q3同比增加约7025万元,主要是政府补助和金融工具收益增多,Q3扣非后归母净利润增长15.28%符合预期。

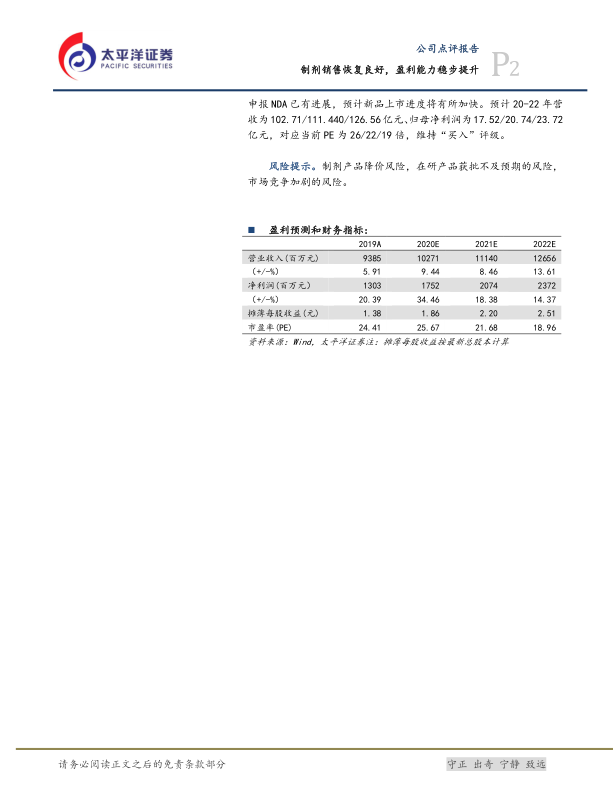

静待微球和单抗平台在研兑现,维持“买入”评级。公司是国内综合性医药生产研发企业,现有辅助生殖、消化道等产品贡献稳健现金流,微球平台和生物药平台在研项目持续推进,其中微球产品BE申报NDA已有进展,预计新品上市进度将有所加快。预计20-22年营收为102.71/111.440/126.56亿元、归母净利润为17.52/20.74/23.72亿元,对应当前PE为26/22/19倍,维持“买入”评级。

风险提示。制剂产品降价风险,在研产品获批不及预期的风险,市场竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用