丽珠集团(000513)

事件:2024年3月28日,公司发布2023年年度报告:全年实现营业收入124.30亿元,同比下降1.58%;归母净利润19.54亿元,同比增长2.32%;扣非归母净利润18.81亿元,同比增长0.05%;基本每股收益2.10元,同比增长2.94%。

化学制剂承压,中药制剂增长。(1)化学制剂业务:受第三季度行业政策变化、以及第四季度艾普拉唑针剂国谈降价等因素的影响,化学制剂板块略下滑,2023年实现营业收入65.71亿元,同比下降6.13%。其中,消化道产品实现营业收入29.03亿元,同比下降15.51%;促性激素产品实现营业收入27.67亿元,同比增长6.79%;精神产品实现营业收入6.02亿元,同比增长10.46%;抗感染产品实现营业收入2.86亿元,同比下降25.52%。

(2)原料药业务:面对严峻的外部形势和激烈的竞争格局,公司积极寻找突破口并维持了业务收入的持续增长,2023年实现营业收入32.53亿元,同比增长3.67%。

(3)中药制剂业务:在参芪扶正注射液和抗病毒颗粒的带动下,中药制剂增长明显,全年实现营业收入17.45亿元,同比增长39.15%。

(4)诊断试剂与设备业务:全年实现营业收入6.59亿元,同比下降8.98%。

(5)生物制品业务:疫情后新冠疫苗需求减少,全年实现营业收入0.84亿元,同比下降79.41%。

降本增效减少利润下滑。2023年度,公司的综合毛利率同比降低0.60pct至64.08%;销售费用35.98亿元,受行业反腐对学术推广活动的影响,销售费用率同比降低1.83pct至28.95%;管理费用6.54亿元,管理费用率同比提升0.06pct至5.26%;研发费用13.35亿元,研发费用率同比降低0.56pct至10.74%;财务费用率同比降低0.05pct至-2.18%;综合影响下,公司整体净利率同比降低0.21pct至15.27%。

其中,2023年第四季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为64.59%、28.24%、6.03%、12.57%、-1.98%、9.85%,分别变动+2.43pct、-3.12pct、+2.78pct、-1.68pct、-1.52pct、-2.73pct。

股份回购+高分红回报股东。根据公司股份回购方案(注销),2022年10月25日-2023年10月24日公司已回购1161.46万股。根据公司2023年利润分配预案,拟继续向本公司全体股东每10股派发现金股利人民币13.50元(含税)。

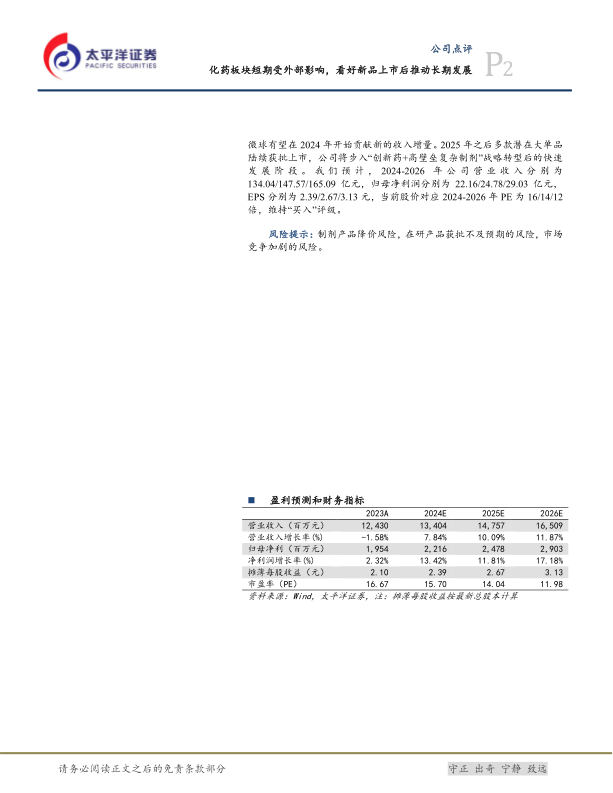

盈利预测及投资评级:我们预计公司获批新品托珠单抗和曲普瑞林微球有望在2024年开始贡献新的收入增量。2025年之后多款潜在大单品陆续获批上市,公司将步入“创新药+高壁垒复杂制剂”战略转型后的快速发展阶段。我们预计,2024-2026年公司营业收入分别为134.04/147.57/165.09亿元,归母净利润分别为22.16/24.78/29.03亿元,EPS分别为2.39/2.67/3.13元,当前股价对应2024-2026年PE为16/14/12倍,维持“买入”评级。

风险提示:制剂产品降价风险,在研产品获批不及预期的风险,市场竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用