长春高新(000661)

事件:长春高新发布2023年年度报告,2023年公司实现营业收入145.66亿元,同比增长15.35%;实现归母净利润45.32亿元,同比增长9.47%;实现扣非归母净利润45.16亿元,同比增长9.63%。2023年公司EPS为11.21元/股,同比增长8.94%。2023年利润分配方案为:以4.02亿股为基数每10股分红45元,共18.09亿元。

点评:

业绩表现亮眼,生物类药品营收发力。据公司公告,2023年四季度,公司实现营收38.84亿元(同比+30.30%),实现归母净利润9.20亿元(同比+36.20%),业绩表现亮眼。收入端方面,2023年基因工程/生物类药品营收129.11亿元(同比+14.35%),中成药营收7.03亿元(同比+6.72%),房地产营收9.14亿元(同比+41.88%),服务业营

收0.38亿元(同比+12.45%)。2023年度公司毛利率为85.97%,较

去年略有下降。费用端方面,公司2023年销售费用率、财务费用率略有下降,管理费用率、研发费用率小幅上升,整体费用控制较为稳定。

推进儿科主力领域发展,积极拓展非生长激素业务。儿科业务方面,2023年子公司金赛药业实现收入110.84亿元(同比+8.48%),实现归母净利润45.14亿元(同比+7.04%);主要产品生长激素、促卵泡激素、金扶宁等产品业绩稳定增长,营养品等相关产品收入快速提升,有效确保了公司经营业绩的稳定增长。公司积极拓展非生长激素业务,2023年金赛药业儿科综合、女性健康、成人内分泌、皮科医美等非儿科核心业务相关产品收入占金赛药业整体收入已接近10%。

带疱疫苗营销稳步开展。生物疫苗方面,2023年子公司百克生物实现收入18.25亿元(同比+70.30%),实现归母净利润5.01亿元(同比+175.98%)。百克生物研发的国内首个适用于40岁及以上人群的带状疱疹疫苗获批上市,打破了国内带状疱疹预防产品由进口疫苗垄断的局面,为公司营收带来新增长点。

持续丰厚研发管线,多项研发并行发挥研发优势与技术平台优势。据公司年报,2023年公司持续加大研发投入,强化公司创新能力。生物药领域,公司围绕多领域进行新药研发整体布局,明确疾病赛道,助力管线产品建设。化学药领域,公司围绕儿科/成人内分泌、女性健康、自身免疫、肿瘤等领域,进行小分子研发,并围绕公司主力领域开展儿科、妇科、内分泌寻找具有开发潜力的靶点。疫苗领域,公司发挥技术平台优势,液体鼻喷流感疫苗正处于pre-NDA阶段;百白破疫苗(三组分)已完成Ⅰ期临床试验,正在进行Ⅲ期临床试验的准备工作;狂犬单抗正

在进行I期临床研究;冻干狂犬疫苗(人二倍体细胞)以及破伤风单抗的临床试验申请已获得批准,即将开展Ⅰ期临床研究。

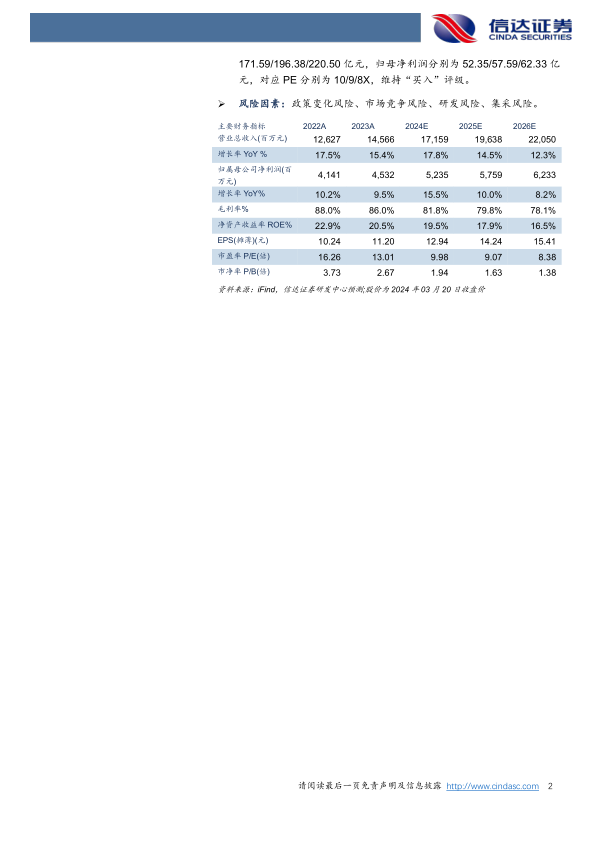

盈利预测与投资评级:我们预计长春高新2024-2026年营收分别为

171.59/196.38/220.50亿元,归母净利润分别为52.35/57.59/62.33亿元,对应PE分别为10/9/8X,维持“买入”评级。

风险因素:政策变化风险、市场竞争风险、研发风险、集采风险。

微信扫一扫-立即使用

微信扫一扫-立即使用