联影医疗(688271)

投资要点:

我国医学影像设备市场规模持续扩张。在医疗器械领域,医学影像设备的技术壁垒较高,随着社会老龄化、居民生活习惯变化、经济发展等多种因素共同驱动下,国内的医学影像需求持续增长。叠加医保改革、分级诊疗等行业政策推动,我国影像设备市场稳步发展。2015-2020年,中国医学影像设备的市场规模从299.7亿元增长至537.0亿元,期间复合增速为12.4%,预计到2025年将突破700亿元。

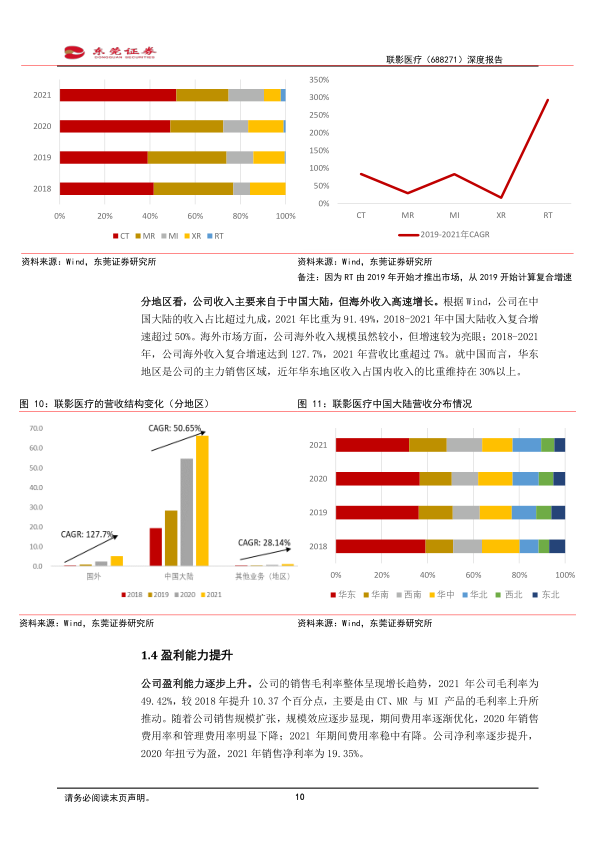

公司营业收入保持高增。根据iFind,2018-2021年,公司营收从20.35亿元增加至72.54亿元,期间CAGR达到52.76%。近年来公司收入快速增长,主要得益于医学影像及治疗设备行业的发展推动以及政策红利,以及公司自身产品技术、品牌地位、销售网络的提升。2022年上半年,公司营收41.72亿元,同比增长35.23%。

公司产品矩阵较完善,在国内医学影像设备多个细分领域的地位领先。公司围绕高端医学影像设备形成了丰富的产品线,产品涵盖MR、CT、XR、PET/CT、PET/MR等诊断产品,常规RT、CT引导的RT等放射治疗产品和动物MR、动物PET/CT等生命科学仪器,储备项目包括DSA、超声产品等。市场地位方面,公司在MR、CT、PET/CT、PET/MR及DR领域的排名领先。根据灼识咨询,按新增台数口径,2020年,公司MR产品在国内新增市场占有率排名第一;CT产品在国内新增市场占有率排名第一;PET/CT及PET/MR产品在国内新增市场占有率均排名第一。根据医招采,2021年,公司的移动DR产品以及乳腺DR产品在国内相应的细分市场销量第一。

投资建议:首次覆盖,给予公司的“谨慎推荐”评级。预计公司2022年/2023年每股收益分别为2.18元和2.83元,对应估值分别为90倍和69倍。联影医疗系国内高端医学影像行业头部企业,主要聚焦于高端医学影像产品、放射治疗产品及生命科学仪器的研发、生产和服务。公司注重研发创新,产品线的主要核心部件均通过自研自产,在国内MR、CT、PET/CT、PET/MR及DR领域的地位相对领先。未来,公司在研项目逐步实现产业化,在社会老龄化、分级诊疗、医疗新基建、医疗设备贴息贷款等政策推动下,医学影像及治疗设备行业未来发展可期,国产化程度将逐步提升。公司作为医学影像及治疗设备行业头部优秀公司,产品创新发展叠加行业红利,未来业绩增长可期。

风险提示:市场竞争加剧风险;研发进度落后或研发成果不及预期风险;核心部件依赖外购风险;实施集中采购的政策风险;行业监管风险;国际化经营及业务拓展风险;贸易摩擦及地缘政治风险;新冠疫情带来的业绩波动风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用