同和药业(300636)

事件:

2023年10月25日晚,公司发布2023年三季报,2023年前三季度公司实现营业收入5.60亿元(YoY+5.94%),归母净利润0.79亿元(YoY+5.59%),扣非净利润0.72亿元(YoY-1.05%)。

公司Q3单季度实现营业收入1.78亿元(YoY-7.48%),归母净利润0.22亿元(YoY-32.11%),扣非净利润0.22亿元(YoY-29.85%)。

观点:

Q3营收及利润同比下滑,业绩低于预期。2023年Q3,公司实现营业收入1.78亿元,环比增长10.50%,但同比下降7.48%,归母净利润同比下降32.11%,扣非净利润同比下降29.85%。我们认为Q3业绩短期承压主要受以下几方面因素影响:1)成熟品种面临国际市场下游去库存及内销价格下滑压力;2)国内外产能扩张,市场竞争加剧;3)费用率同比提升。

盈利能力保持稳定,费用率小幅提升。2023年前三季度毛利率为31.29%(+1.98pct),净利率为14.05%(-0.05pct),毛利率相较上年同期有所提升,净利率保持稳定。Q3单季度毛利率为26.89%(-4.47pct),净利率为12.15%(-4.41pct),同比均出现下滑,随着CDMO及新产品业务占比的提升,预计Q4将有改善。2023年前三季度销售费用率、管理费用率和研发费用率分别为3.14%(+0.79pct)、5.00%(+1.00pct)和8.48%(+0.66pct),费用率小幅提升,其中管理费用率提升主要是股权激励成本增加所致。

新产品放量叠加产能释放,业绩有望迎来高速增长。当前,公司新产品新兴市场专利开始密集到期,法规市场专利预计于2023年Q4开始陆续到期;同时,公司二厂区一期工程正在试生产阶段,预计2024年6月前完成试生产,公司于2023年7月完成8亿元定增,募集资金将用于二厂区二期工程建设。新产品放量叠加产能释放,公司业绩有望实现高速增长。

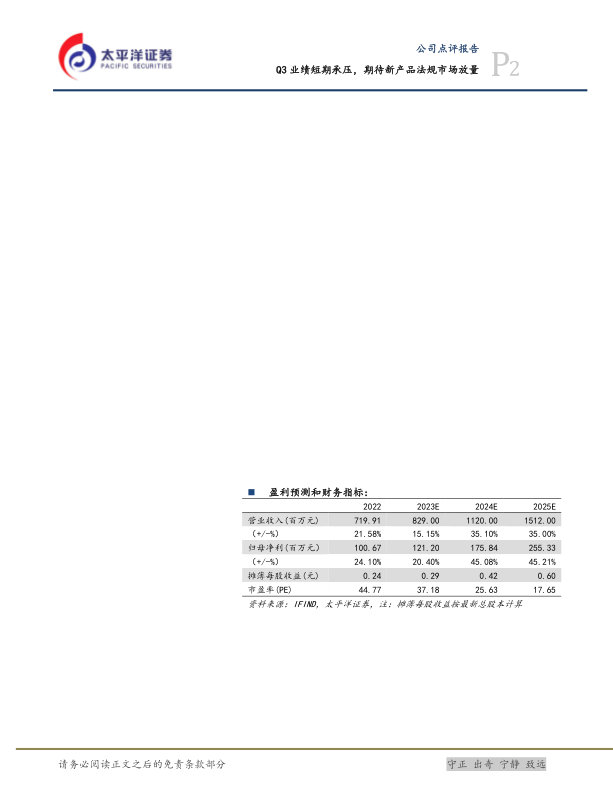

投资建议:公司新产品法规市场专利将于2023年Q4开始陆续到期,我们预计新产品在法规市场即将开始放量,预测公司2023/24/25年营收为8.29/11.20/15.12亿元,归母净利润为1.21/1.76/2.55亿元,对应当前PE为37/26/18X,持续给予“买入”评级。

风险提示:产能释放不及预期,产品研发及技术创新风险,市场竞争风险,环保政策风险,汇兑损益风险。

微信扫一扫-立即使用

微信扫一扫-立即使用