中心思想

业绩高速增长与威远并表效应

利民股份2019年上半年实现营业收入10.88亿元,同比增长52.65%;归母净利润1.99亿元,同比大幅增长92.98%。公司预计1-9月归母净利润将达到2.70-3.00亿元,同比增长80%-100%,显示出强劲的业绩增长势头。此次业绩靓丽主要得益于主营产品销售畅旺以及威远资产组的成功并表,威远仅并表一个月即贡献净利润2982万元,预计将超额完成全年业绩承诺。

新项目驱动与激励机制完善

公司积极推进新产品和新项目建设,包括10000吨代森系列DF项目、500吨苯醚甲环唑项目和10000吨水基化制剂项目。参股公司新河的第四条百菌清生产线也已开建,预计年底达产。威远方面,草铵膦、甲维盐等产品将在内蒙基地扩产。同时,公司推出股权激励计划,旨在完善管理层激励机制,为公司步入高速发展期提供制度保障。

主要内容

2019年中报业绩概览

利民股份于2019年上半年实现营业收入10.88亿元,同比显著增长52.65%。归属于母公司股东的净利润达到1.99亿元,同比大幅上升92.98%。公司同时预计2019年1-9月归母净利润为2.70-3.00亿元,同比增长80%-100%,预示着持续的强劲增长。

主营产品畅销增长与威远并表贡献

核心产品市场表现强劲

公司参股的新河公司(持股34%)百菌清产能于2018年底增至3万吨,2019年上半年实现净利润2.68亿元,同比上升193.54%,为公司带来超1亿元的投资收益。公司调整代森类产品销售策略,成功开拓南美市场,销量快速提升。控股子公司双吉公司盈利能力回归正常,上半年实现净利润1173万元,全年有望超2000万元。

威远并表业绩显著

2019年5月,公司完成威远资产组收购并实现并表。威远旗下的甲维盐、阿维菌素等产品销售两旺,仅并表一个月便实现净利润2982万元,预计将大概率超额完成全年1.1亿元的业绩承诺,显著提升了公司中期业绩。

新产品新项目提上日程,股权激励完善激励机制

新产品与产能扩张计划

公司10000吨代森系列DF项目已完成安装调试,500吨苯醚甲环唑预计于2019年四季度建成,年产10000吨水基化制剂项目也在有序推进。新河公司的第四条百菌清生产线已开始建设,有望于年底达产。威远方面,未来草铵膦、甲维盐产品将在内蒙基地实施扩产。

股权激励机制的建立

公司适时推出股权激励计划,旨在完善管理层激励机制,激发团队活力,为公司未来的高速发展提供内生动力。

携手威远再出发,维持“强烈推荐”评级

多品类农化平台协同效应

公司代森类杀菌剂成功开辟南美市场,销量持续提升;三乙膦酸铝、霜脲氰大客户包销,产销两旺;硝磺草酮量价齐升。参股子公司的百菌清行业高度景气,产能持续扩张。威远生化阿维菌素系列产品盈利稳定,内蒙项目值得期待。

盈利预测与投资评级

考虑威远2019年并表7个月,新时代证券预计公司2019-2021年合并后净利润分别为3.56亿元、4.15亿元和4.97亿元。当前股价对应PE分别为13倍、11倍和9倍。基于此,维持“强烈推荐”评级。

风险提示

报告提示了潜在风险,包括产品价格下降、公司环保不及预期以及标的业绩承诺不及预期等。

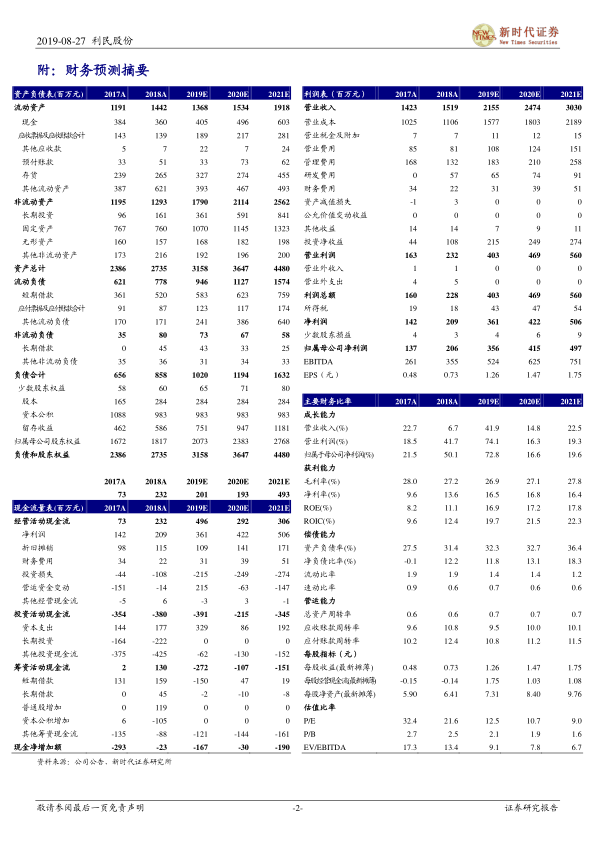

财务摘要和估值指标

根据预测,公司营业收入将从2019年的21.55亿元增长至2021年的30.30亿元,年复合增长率约20.7%。净利润预计从2019年的3.56亿元增长至2021年的4.97亿元,年复合增长率约18.3%。摊薄每股收益(EPS)预计从2019年的1.26元增长至2021年的1.75元。毛利率和净利率保持稳定,ROE预计在17%以上。P/E估值从2019年的12.5倍下降至2021年的9.0倍,显示出较好的投资价值。

总结

利民股份2019年上半年业绩表现亮眼,归母净利润同比大幅增长92.98%,主要得益于核心产品销售的强劲增长以及威远资产组的成功并表。威远并表后迅速贡献利润,预计将超额完成业绩承诺,显著增强公司盈利能力。展望未来,公司积极推进新产品和新项目建设,扩大产能,并通过股权激励计划完善管理机制,为持续高速发展奠定基础。分析师维持“强烈推荐”评级,预计公司未来几年净利润将保持稳健增长,估值具有吸引力。同时,需关注产品价格波动、环保政策及业绩承诺兑现等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用