键凯科技(688356)

事件: 公司近日发布 2023 年三季报, 前三季度实现营业收入 2.44亿元(-23.89%)、归母净利润 1 亿元(-39.18%) 。 业绩符合预期。

主业压力有望出清: 大客户从疫情中恢复速度不及预期+海外基期 LNP 一过性收入。 公司收入规模主要由药企的商业化产品和研发样品的生产规模决定, 药企对原料有一定备货、 采购有周期性, 在商业化部分,药企对原料采购规模的恢复滞后于疫情管控放开后药品终端销售的恢复;在研发部分,此前创新药融资遇冷+疫情扰动导致国内部分药品研发企业对管线推进减慢或有所削减,导致此部分的“漏斗效应”减弱。此外,在 2022 年海外客户针对 mRNA 新冠疫苗的研发产生了 LNP(PEG 脂质是主要组分)的一过性收入。我们预计以上压制主业增长的因素有望逐渐出清。

公司正迈向新的发展阶段,基于以下三个主要拐点:

1) 首款自研产品 PEG 化伊立替康针对 2 线以上小细胞肺癌的 II期临床研究结果于近期读出, 有效性及安全性数据超预期。 公司近期公告 PEG 修饰的伊立替康 JK-1201I 针对 2 线小细胞肺癌(SCLC) 的II 期临床结果,有效性及安全性数据远远超过已获批和在研疗法:mOS=12.1m, 根据 11 月 3 日投资者关系活动记录表, JK-1201I 有望在优秀的数据支持下未来向 1 线拓展。 根据《中华医学会肺癌临床诊疗指南 (2023 版)》 ,针对广泛期 SCLC 的二线治疗, 伊立替康是和其他疗法等同地位(2A 类推荐证据)的经典疗法,针对广泛期 SCLC 的一线治疗,患者 PS 评分 3~4 分(由 SCLC 所致)时, IP 方案(伊立替康+顺铂)、 IC 方案(伊立替康+卡铂) 均有 1 类推荐证据,我们认为JK-1201I 可凭借较高的临床认知度在获批后被快速推广, 且可以促进相关授权合作的落地,彰显公司基于 PEG 修饰技术的创新平台价值。此外, JK-1201I 联合替莫唑胺针对脑胶质瘤一线治疗的研究自 22 年11 月首例入组以来,截至 23 年 11 月初已入组 11-12 人,入组 20 人以上时有望观察到初步分析结果(根据 11 月 3 日投资者关系活动记录表) , 中期内公司创新平台相关的催化剂丰富。

2)医美项目有序推进,有望迎来重要合作。 应用 PEG 交联技术的填充用透明质酸钠凝胶临床研究预计 23 年 11 月结束, 基于相似技术的长效水光针项目已于 10 月正式开展临床入组, 基于 PEG 交联技术(相对于传统交联的产品具有更好的生物相容性、抗酶解性、保水性能) 的医美产品在全球范围内具有稀缺性, 拥有强大的产品力基础,公司若能与在医美领域经验丰富的企业合作,则有望结合双方资源将其打造成为医美爆品。

3) 以重症肌无力药物获批为里程碑,打开海外业务新篇章。 根据公司投资者关系活动记录表 0929 中“正在 NDA 的项目适应症是重症肌无力,客户预期销售峰值可达到 10 亿美金”,我们跟踪到相关项目在 23 年 H2 在海外多地陆续获批上市,公司至此迎来了海外业务的里程碑:不仅意味着该项目将产生可观收入增量,亦是公司作为国内核心药用 PEG 厂商, 为海外知名药企的重要项目供应产品的能力体现,其背后是公司过硬的产品性能和质量、稳定且充足的产能,有望在未来吸引更多海外名企在新药研产项目上与其合作,此类企业的资金实力强,不存在集采等压力,对原料供应商的选择更侧重于质量而非价格,有望使公司充分发挥技术(分子量均一、 工艺稳定放大等)优势。

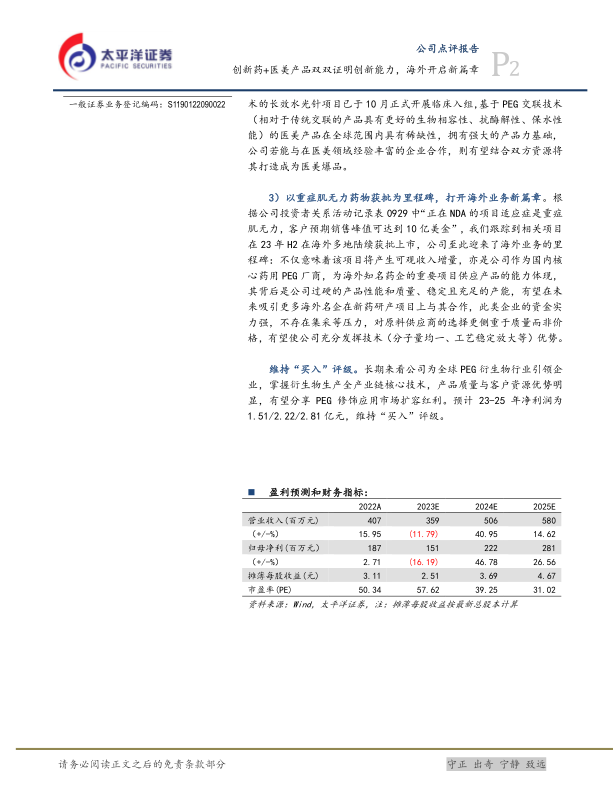

维持“买入”评级。 长期来看公司为全球 PEG 衍生物行业引领企业,掌握衍生物生产全产业链核心技术,产品质量与客户资源优势明显,有望分享 PEG 修饰应用市场扩容红利。预计 23-25 年净利润为1.51/2.22/2.81 亿元,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用