中心思想

本报告分析了花园生物2018年半年度报告,指出公司二季度业绩下滑,但仍继续扩张产能,完善维生素D3上下游产业链。核心观点如下:

- 业绩增长驱动与挑战:上半年业绩受益于VD3价格上涨和胆固醇销量增长,但二季度受维生素产品销量下降和VD3价格环比下降影响,业绩下滑。

- 行业趋势与机遇:环保政策影响维生素价格反弹,三季度厂家停产检修有望维持高价,行业竞争格局有望改善。

- 战略布局与优势:公司通过扩张产能,打造完整的维生素D3上下游产业链,降低生产成本,巩固成本优势。

主要内容

公司业绩分析

- 上半年业绩亮点:2018年上半年,花园生物实现营业收入3.21亿元,同比增长37.70%,归属于上市公司股东净利润1.53亿元,同比增长103.68%。

- 二季度业绩下滑:2018年第二季度,公司实现营业收入8530.57万元,同比下降41.69%,归属于上市公司股东净利润3124.53万元,同比下降42.83%。

业务分析

- VD3与胆固醇的贡献:维生素D3产品价格上涨及胆固醇销量增长是公司上半年业绩增长的两大动力。

- 毛利率变化分析:二季度公司毛利率为55.18%,环比一季度下降13.36 ppt.,同时管理费用同比增长33.21%,导致期间费用率同比增长8.69 ppt.。

行业分析

- 环保政策的影响:环保督察等因素导致维生素供应紧张,价格迅速反弹。

- 未来价格趋势:预计三季度维生素D3价格仍将维持高位,因部分厂家将进入夏季停产检修阶段。

产能扩张与产业链完善

- 产能扩张计划:公司拟投资建设多个项目,包括年产180吨7-去氢胆固醇项目、1200吨羊毛脂胆固醇、1200吨25-羟基维生素D3粉等项目。

- 产业链优势:公司是全球最大的维生素D3生产企业,拥有完整的维生素D3上下游产业链,成本优势明显。

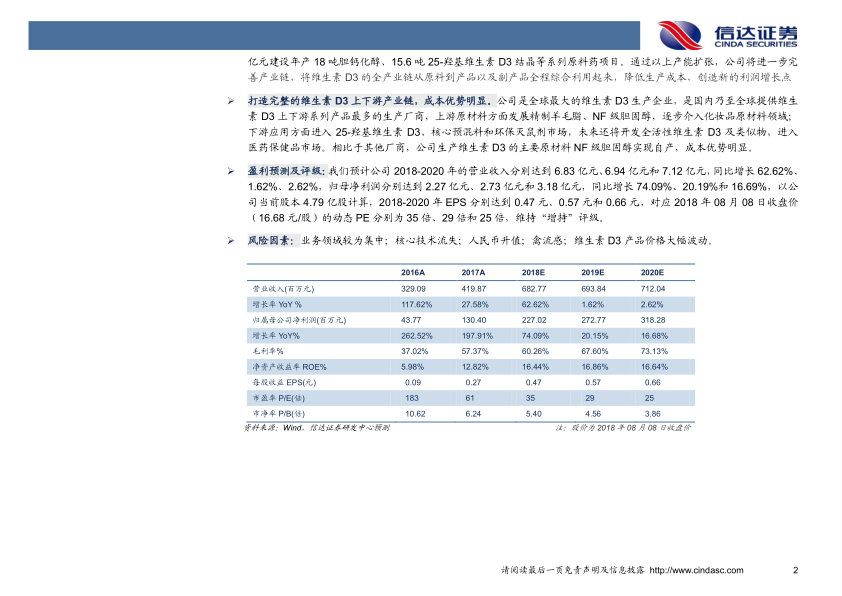

盈利预测与评级

- 盈利预测:预计公司2018-2020年的营业收入分别达到6.83亿元、6.94亿元和7.12亿元,归母净利润分别达到2.27亿元、2.73亿元和3.18亿元。

- 投资评级:维持“增持”评级。

风险因素

- 主要风险:业务领域较为集中、核心技术流失、人民币升值、禽流感、维生素D3产品价格大幅波动。

总结

本报告对花园生物2018年半年度业绩进行了分析,指出公司上半年业绩增长主要受益于维生素D3价格上涨和胆固醇销量增长,但二季度业绩有所下滑。公司通过继续扩张产能,完善维生素D3上下游产业链,有望巩固其市场地位和成本优势。同时,报告也提示了投资者需要关注的风险因素,如行业政策变化、市场竞争加剧等。总体而言,维持对公司“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用