万泰生物(603392)

事件:近日,公司发布2022半年报,2022H1公司实现收入59.3亿元,同比增长201.93%,归母净利润26.93亿元,同比增长273.24%,扣非归母净利润26.5亿元,同比增长282.68%,经营活动现金流净额17.21亿元,同比增长356.31%。

点评:

2022上半年业绩快速增长。2022Q2公司实现收入27.6亿元,同比增长141.98%,归母净利润13.62亿元,同比增长215.07%,扣非归母净利润13.35亿元,同比增长224.54%,业绩保持快速增长,主要原因为公司2价HPV疫苗处于供不应求状态,持续快速放量。

疫苗部分实现高速增长。2022上半年,疫苗部分实现收入43.63亿元,同比增长292%,占比73.58%,实现净利润20.67亿元,同比增长331%,占比74.39%。上半年2价HPV疫苗批签发为140批次,我们预计上半年2价HPV疫苗销量在1300万支以上。2022上半年,诊断部分实现收入15.6亿元,占比26.31%,实现净利润7.12亿元,占比25.61%,活性原料板块实现净利润2.23亿元。境外收入2.99亿元,同比增长170%,占比5.04%。

盈利能力持续提升,疫苗国际化进度顺利推进。公司毛利率为89.2%,净利率为46.87%,分别同比变动3.98pct、9.8pct,销售费用率、管理费用率、财务费用率分别为27.56%、5.63%、-0.34%,同比变动-0.91pct、-8.82pct、-0.41pct。国际市场方面,二价HPV疫苗通过WHOPQ认证后,于2022年5月和6月相继获得摩洛哥和尼泊尔的上市许可,泰国、孟加拉、巴基斯坦、印尼、马来西亚、柬埔寨、肯尼亚等国的注册申报正有序推进中,已向印度、孟加拉等国政府正式提出戊肝疫苗注册申请,公司产品的国际竞争力进一步提升。

研发费用持续增长,9价HPV疫苗处于数据统计分析阶段。2022上半年,研发费用2.33亿元,同比增长14.13%,公司的九价HPV疫苗与佳达修9的头对头临床试验已完成临床试验现场及标本检测工作,正在进行数据统计分析,小年龄桥接临床试验完成入组工作;鼻喷新冠疫苗海外多中心III期临床试验已完成所有受试者的全程接种工作;戊肝疫苗在美国进行的I期临床试验已完成;水痘疫苗、新型水痘疫苗等研发工作均进展顺利。公司积极推动肺癌和结直肠癌早筛、戊肝抗原尿液检测、多项呼吸道检测、HTLV检测等诊断试剂及标准物质的研发、临床及注册工作,2项新冠核酸诊断试剂和2项流感病毒检测试剂获得国内注册受理。

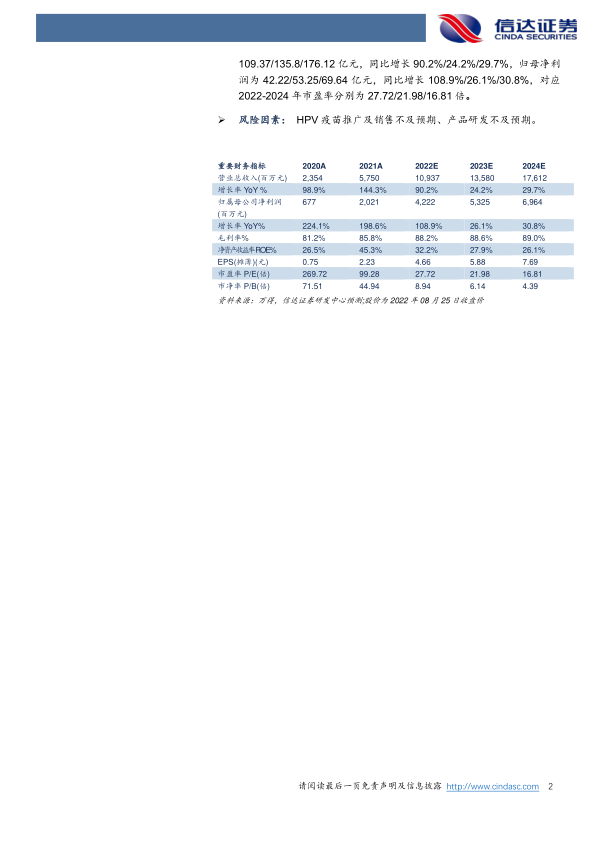

盈利预测与投资评级:我们预计公司2022-2024年营业收入分别为109.37/135.8/176.12亿元,同比增长90.2%/24.2%/29.7%,归母净利润为42.22/53.25/69.64亿元,同比增长108.9%/26.1%/30.8%,对应2022-2024年市盈率分别为27.72/21.98/16.81倍。

风险因素:HPV疫苗推广及销售不及预期、产品研发不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用