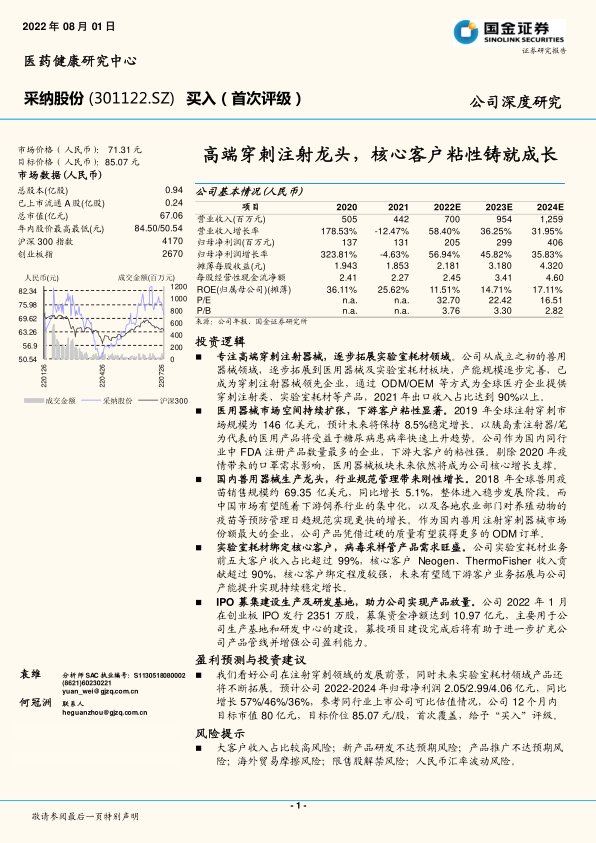

采纳股份(301122)

投资逻辑

专注高端穿刺注射器械,逐步拓展实验室耗材领域。公司从成立之初的兽用器械领域,逐步拓展到医用器械及实验室耗材板块,产能规模逐步完善,已成为穿刺注射器械领先企业,通过 ODM/OEM 等方式为全球医疗企业提供穿刺注射类、实验室耗材等产品,2021 年出口收入占比达到 90%以上。

医用器械市场空间持续扩张,下游客户粘性显著。2019 年全球注射穿刺市场规模为 146 亿美元,预计未来将保持 8.5%稳定增长。以胰岛素注射器/笔为代表的医用产品将受益于糖尿病患病率快速上升趋势。公司作为国内同行业中 FDA 注册产品数量最多的企业,下游大客户的粘性强。剔除 2020 年疫情带来的口罩需求影响,医用器械板块未来依然将成为公司核心增长支撑。

国内兽用器械生产龙头,行业规范管理带来刚性增长。2018 年全球兽用疫苗销售规模约 69.35 亿美元,同比增长 5.1%,整体进入稳步发展阶段。而中国市场有望随着下游饲养行业的集中化,以及各地农业部门对养殖动物的疫苗等预防管理日趋规范实现更快的增长。作为国内兽用注射穿刺器械市场份额最大的企业,公司产品凭借过硬的质量有望获得更多的 ODM 订单。

实验室耗材绑定核心客户,病毒采样管产品需求旺盛。公司实验室耗材业务前五大客户收入占比超过 99%,核心客户 Neogen、ThermoFisher 收入贡献超过 90%,核心客户绑定程度较强,未来有望随下游客户业务拓展与公司产能提升实现持续稳定增长。

IPO 募集建设生产及研发基地,助力公司实现产品放量。公司 2022 年 1 月在创业板 IPO 发行 2351 万股,募集资金净额达到 10.97 亿元,主要用于公司生产基地和研发中心的建设,募投项目建设完成后将有助于进一步扩充公司产品管线并增强公司盈利能力。

盈利预测与投资建议

我们看好公司在注射穿刺领域的发展前景,同时未来实验室耗材领域产品还将不断拓展。预计公司 2022-2024 年归母净利润 2.05/2.99/ 4.06 亿元,同比增长 57%/46%/36%,参考同行业上市公司可比估值情况,公司 12 个月内目标市值 80 亿元,目标价位 85.07 元/股,首次覆盖,给予“买入”评级。

风险提示

大客户收入占比较高风险;新产品研发不达预期风险;产品推广不达预期风险;海外贸易摩擦风险;限售股解禁风险;人民币汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用