特宝生物(688278)

核心观点

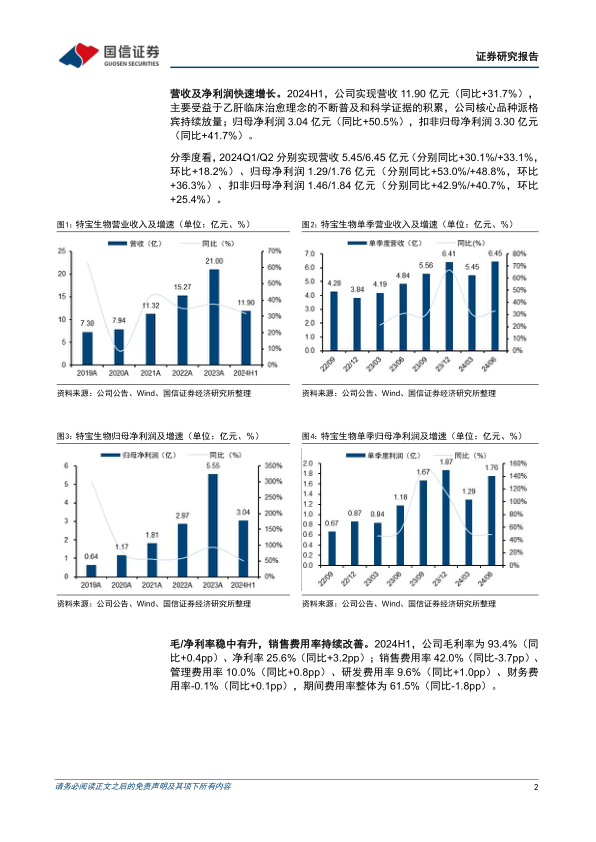

营收及净利润快速增长。2024H1,公司实现营收11.90亿元(同比+31.7%),主要受益于乙肝临床治愈理念的不断普及和科学证据的积累,公司核心品种派格宾持续放量;归母净利润3.04亿元(同比+50.5%),扣非归母净利润3.30亿元(同比+41.7%)。

分季度看,2024Q1/Q2分别实现营收5.45/6.45亿元(分别同比+30.1%/+33.1%,环比+18.2%)、归母净利润1.29/1.76亿元(分别同比+53.0%/+48.8%,环比+36.3%)、扣非归母净利润1.46/1.84亿元(分别同比+42.9%/+40.7%,环比+25.4%)。

毛/净利率稳中有升,销售费用率持续改善。2024H1,公司毛利率为93.4%(同比+0.4pp)、净利率25.6%(同比+3.2pp);销售费用率42.0%(同比-3.7pp)、管理费用率10.0%(同比+0.8pp)、研发费用率9.6%(同比+1.0pp)、财务费用率-0.1%(同比+0.1pp),期间费用率整体为61.5%(同比-1.8pp)。

发布2024年股权激励计划,彰显长期发展信心。公司拟向激励对象共计667人(主要为董事、高级管理人员、核心技术人员,约占公司员工总数的34.5%),授予600万股限制性股票。计划共分3个归属期,考核年度分别对应2024~2026年,以2023年净利润为基数(5.55亿元),2024~2026年净利润增长率分别不低于30%/70%/120%,对应净利润分别不低于7.22/9.44/12.21亿元,对应复合增速为30%。其中,首次授予的480万股限制性股票预计需摊销的总费用为4845.6万元,对2024~2027年会计成本影响分别为775.1/2303.9/1240.3/526.3万元。

投资建议:公司核心品种派格宾是目前国内唯一长效干扰素产品,国内慢性乙肝患者群体庞大,随着乙肝临床治愈理念的不断普及、科学证据的积累,以长效干扰素为基石的组合疗法渗透率有望持续提升;珮金是新一代长效升白药,有望贡献销售增量;长效生长激素已提交NDA,国内进度领先。我们维持此前的盈利预测,预计2024-2026年,公司营收分别为28.09/36.72/46.99亿元,归母净利润分别为7.50/10.70/14.77亿元,目前股价对应PE分别为30/21/15x,维持“优于大市”评级。

风险提示:估值的风险、盈利预测的风险、在研产品研发失败的风险、产品商业化不达预期的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用