红日药业(300026)

事件:

公司发布2022年中报,2022上半年公司实现营业收入33.12亿元,同比下降5.01%;实现营业利润3.85亿元,同比下降26.16%;实现利润总额4.06亿元,同比下降23.94%;归属于上市公司股东的净利润3.52亿元,同比下降19.56%。

点评:

报告期内,公司中药配方颗粒及饮片业务实现收入16.29亿元,与去年同期相比减少9.50%,毛利率65.10%,同比减少3.31%;医疗器械产品实现收入4.20亿元,与去年同期相比减少25.77%,毛利率41.07%,同比增加1.70%;药械智慧供应链业务实现收入3.98亿元,与去年同相比增加54.28%,毛利率22.21%,同比减少4.64%。

配方颗粒处于国标切换期,导致公司相关业务短期承压。公司配方颗粒业务出现同比负增长,主要是上半年配方颗粒进入由企业标切换到国标、省标的阶段中,下游终端在切换标准前备有较多企业标的库存,导致部分地区的销售终端将产品由企标切换到国标的进度受到影响,进而影响了公司配方颗粒的放量;同时,目前国标已经确定的中药配方颗粒标准为200个,尚不能在临床上完全满足患者的日常需求,导致医生在开具配方颗粒相关处方时受限;上半年多地均受到疫情影响,也延缓了公司在各地推进产品切换的进度。我们认为配方颗粒业务即将迎来拐点,恢复季度正增长。目前公司在产品销售地区推进标准切换的进展符合预期,为公司产品放量奠定了基础;随着各省在推进配方颗粒国标和省标方面的政策步伐加快,医生也将逐渐熟悉开具新标准的配方颗粒处方;同时我们认为随着各地应对疫情的政策愈发成熟,因疫情导致医院停诊等现象将会相比上半年有所减少,疫情对配方颗粒业务的影响会降低。随着标准切换较为顺利、医生熟悉度提高、疫情影响减小等因素叠加,我们认为配方颗粒业务目前已经处在底部区域,即将出现拐点、迎来业绩反弹。

医疗器械板块,公司继续加快新品立项、研发和新品上市工作,2022上半年产品认证完成10项,实现新品上市8个,试产1个,我们看好公司持续提升供应链效率,推动技术降本,提升产品盈利能力;血必净注射液方面,公司对未覆盖医院进行进一步重点开发,加强化药产品基层市场的开发与管理,促进业绩稳步增长;药械智慧供应链业务板块,公司与相关医院的合作也已经陆续启动并进入实施阶段。

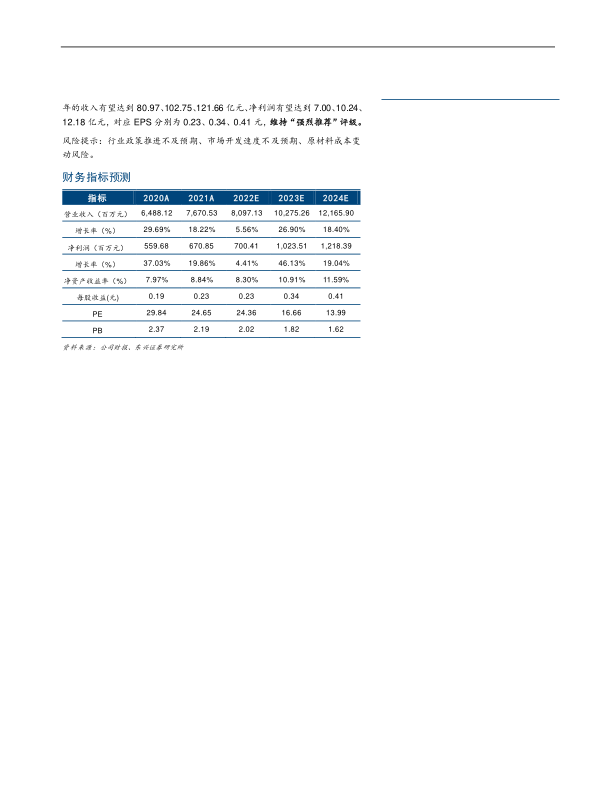

盈利预测及投资评级:长期来看,在供给端配方颗粒的备案数量将持续增长,需求端销售终端的进一步放开也将加速配方颗粒的市场扩容和渗透率提升。竞争格局方面,国标的推出和执行也更有利于红日药业等在配方颗粒具有长期积累的企业。其他业务也预计将保持平稳增长。我们预计公司2022-2024年的收入有望达到80.97、102.75、121.66亿元、净利润有望达到7.00、10.24、12.18亿元,对应EPS分别为0.23、0.34、0.41元,维持“强烈推荐”评级。

风险提示:行业政策推进不及预期、市场开发速度不及预期、原材料成本变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用