中心思想

本报告的核心观点是:中国基础化工行业景气度有望底部回暖。2025年上半年,虽然化工品价格指数小幅下行,行业仍处于低景气阶段,但全球能源成本回落,供需格局出现积极变化,包括供给端投资增速放缓、产能投放趋于尾声;需求端国内制造业需求改善、出口压力缓解;库存端去库存周期结束,出现小幅补库迹象。因此,预计2025年下半年,随着供需格局改善和成本压力缓解,中游化工行业景气度将提升,带来投资机会。

行业供需格局改善迹象显著

报告指出,2025年上半年,虽然化工品价格指数下滑约6%,行业整体仍处于低景气,但积极变化正在显现。供给端,化工行业固定资产投资增速持续放缓,部分产品产能投放趋于尾声,产能扩张有望迎来阶段性拐点;国家节能降碳政策也推动落后产能淘汰。需求端,国内制造业需求改善,虽然出口短期受中美关税影响有所下滑,但随着中美贸易摩擦缓和,出口压力有望缓解。库存端,去库存周期结束,已出现小幅补库迹象。

成本压力缓解,为行业复苏创造条件

报告强调,大宗原材料价格(如原油、煤炭)回落,有效缓解了化工行业的成本压力。预计2025年下半年,大宗能源价格将在现有区间震荡,化工品成本压力将同比减轻,为行业景气度回升创造有利条件。

主要内容

2025年上半年化工行业运行现状分析

报告首先分析了2025年上半年化工行业的运行现状。化工品价格指数小幅震荡下行,行业整体低迷。但报告深入分析了需求端、供给端、库存端和成本端四个方面,指出虽然行业整体低迷,但积极变化正在显现,为下半年行业复苏奠定了基础。

需求端分析:内需改善,出口压力缓解

报告详细分析了国内制造业需求改善和出口短期下滑的情况。国内制造业增加值持续正增长,PMI指数也显示经济复苏态势。虽然出口受到中美关税扰动,但美国制造业库存销售比下降至低位,去库存接近尾声,预示着未来出口市场需求持续。

供给端分析:投资增速放缓,产能扩张拐点临近

报告指出,化工行业固定资产投资增速持续放缓,部分产品产能投放趋于尾声,产能扩张有望迎来阶段性拐点。同时,国家节能降碳政策推动落后产能淘汰,进一步优化供给结构。

库存端分析:去库存结束,补库周期开启

报告分析了化工行业库存变化趋势,指出去库存周期已结束,并已出现小幅补库迹象。

成本端分析:能源价格回落,成本压力减轻

报告分析了能源价格对化工行业成本的影响,指出大宗商品价格高位回落,缓解了成本压力。

三大投资方向及投资策略

报告提出了2025年下半年化工行业的三大投资方向:

供需格局有望改善的子行业

报告看好钛白粉、添加剂(氨基酸和维生素)、化纤、制冷剂等子行业的供需格局改善。

资本开支和研发驱动增长的龙头企业

报告建议关注资本开支和研发投入较高的龙头企业,例如万华化学、宝丰能源、新凤鸣、合盛硅业、华鲁恒升等。

受益于需求增加或国产替代的高端化工新材料

报告建议关注受益于5G、新型显示、生物医疗等新兴产业发展,以及国产替代持续推进的高端化工新材料,例如电子化工材料和陶瓷材料。

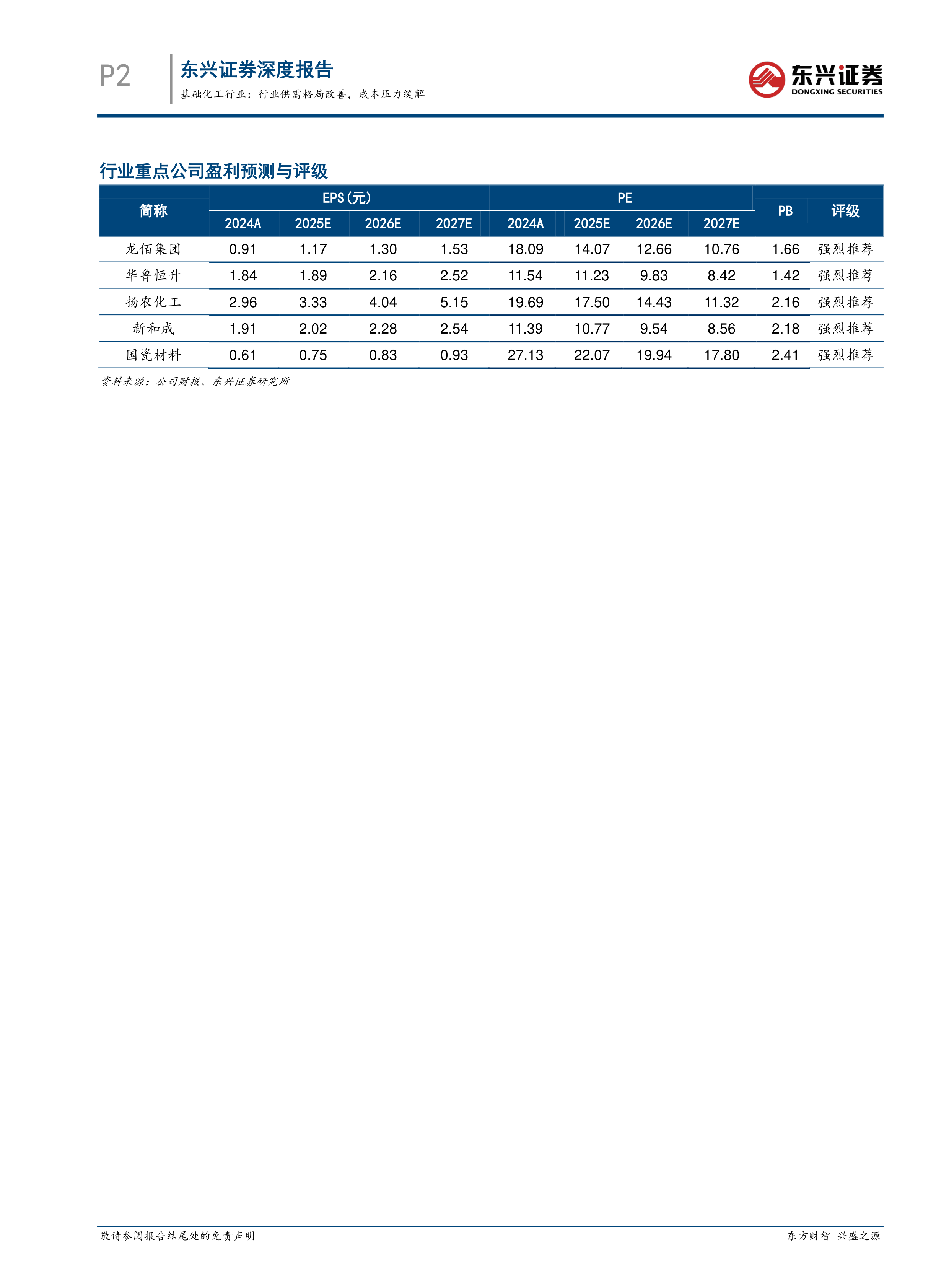

投资标的推荐及风险提示

报告推荐了龙佰集团、华鲁恒升、扬农化工、新和成、国瓷材料五家公司作为投资标的。同时,报告也指出了化工行业投资的风险,包括化工品需求不及预期、成本端大宗能源价格大幅上涨、产品价格大幅下滑、贸易摩擦导致出口大幅下滑以及供给端行业新增产能投放超出预期等。

总结

本报告基于对中国基础化工行业2025年上半年运行现状的深入分析,预测2025年下半年行业景气度将回暖。报告认为,供给端产能扩张趋于缓和,需求端国内外市场均有改善预期,成本端大宗商品价格回落,共同推动行业供需格局改善,并提出三大投资方向和具体的投资标的建议,为投资者提供参考。 然而,报告也明确指出潜在的投资风险,提醒投资者谨慎决策,自行承担投资风险。 报告数据主要来源于iFinD和东兴证券研究所,并对数据来源进行了明确标注。

微信扫一扫-立即使用

微信扫一扫-立即使用