何氏眼科(301103)

事件描述

公司发布2022年三季报,2022Q3公司实现营业收入3.03亿元,同比增长8.32%;实现归母净利润2392.26万元,同比减少22.52%;实现扣非归母净利润2261.14万元,同比减少4.04%;基本每股收益为0.15元,同比减少41.80%。2022年前三季度公司实现营业收入7.72亿元,同比增长3.60%;实现归母净利润6573.46万元,同比减少26.85%;实现扣非归母净利润6216.47万元,同比减少23.93%;基本每股收益为0.44元,同比减少41.44%。

事件点评

多地疫情影响Q3收入增速,前三季度公司营收小幅增长。2022年前三季度公司实现营业收入7.72亿元,同比增长3.60%,主要系公司经营规模扩大、品牌影响力提高导致收入增长。通常伴随暑期旺季到来,叠加公司品牌影响力提升,公司业绩增长应当加快,但因多地疫情,一定程度上影响了医院的门诊量、手术量,三季度的收入增速也受到了一定影响。

2022前三季度公司归母净利润较去年同期有所减少,主要原因是成本上升、费用增加。前三季度公司营业成本为4.50亿元,同比增长8.18%,主要原因是经营规模扩大导致相应成本有所增加。同时,前三季度公司销售期间费用率达到28.13%,较去年同期变动3.61pct;销售、管理、财务、研发费用率分别为13.97%、15.09%、-0.98%、0.05%,较去年同期变动1.99、3.08、-1.41、-0.06pct。其中管理费用率提升较多的原因是人工费、中介及软件服务费、折旧及摊销增加。

公司坚持“1+N”全国布局战略,稳步推进省内、省外建设项目。2022H1公司在辽宁省内筹备启动了院区建设项目2个,筹备启动新设和改扩建视光门诊项目5个;公司在辽宁省外成渝地区启动了2家视光门诊建设项目。基于“1+N”的全国布局战略,公司积极推进眼科医院与视光诊所形成良性互动,互相转诊相互导流,在眼科医疗和青少年近视防控两个领域同步拓展。

未来公司仍会审慎推进外延拓展业务,进一步加密视光门诊网格化布局。通常通过新建方式建立的眼科医院需要4-6年才能够实现盈利,相对而言并购成熟医院的市场培育期较短。公司将审慎推进外延拓展业务,包括不限于收购医院、扩建院区、新建院区、设立并购基金等。同时公司也将紧紧围绕国家区域发展战略,兼顾经济发达、人口密度大、有辐射带动能力的地区优先布局,即重点在京津冀、长三角、粤港澳大湾区、成渝地区进行拓展。

投资建议

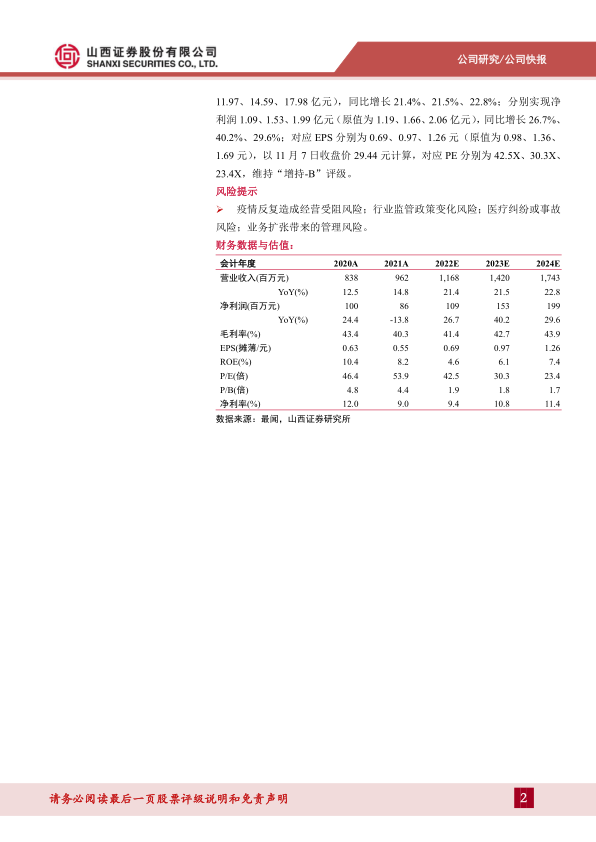

预计公司2022-2024年分别实现营收11.68、14.20、17.43亿元(原值为11.97、14.59、17.98亿元),同比增长21.4%、21.5%、22.8%;分别实现净利润1.09、1.53、1.99亿元(原值为1.19、1.66、2.06亿元),同比增长26.7%、40.2%、29.6%;对应EPS分别为0.69、0.97、1.26元(原值为0.98、1.36、1.69元),以11月7日收盘价29.44元计算,对应PE分别为42.5X、30.3X、23.4X,维持“增持-B”评级。

风险提示

疫情反复造成经营受阻风险;行业监管政策变化风险;医疗纠纷或事故风险;业务扩张带来的管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用