东星医疗(301290)

事件: 公司近期发布 2025 年年度报告及 2026 年第一季度报告: 2025年实现营业收入 3.87 亿元,同比减少 11.02%;归母净利润-0.38 亿元,同比减少 138.94%; 扣非净利润-0.60 亿元,同比减少 190.48%。 2026 年第一季度收入达 0.90 亿元,同比增长 15.71%;归母净利润 0.18 亿元,同比增加 48.51%, 扣非净利润 0.12 亿元,同比增加 88.43%。

吻合器行业企稳,公司产品性能比肩国际龙头

2025 年至今国内吻合器企业营收逐步恢复正增长,毛利率也已止跌企稳。行业整体的盈利能力呈现显著复苏态势。从集采价格机制来看,当前医疗器械集采价格体系已具备明确的锚点,未来出现大幅波动的可能性显著降低。

公司深耕吻合器领域二十余年,拥有丰富的研发与生产经验及完备的自主知识产权,构建起覆盖设计、研发、生产、加工、装配的全产业链一体化能力。公司是国内首家应用并推广三排不等高钉行业先进技术的企业,同时牵头起草了国产腔镜吻合器及其组件的行业标准,在行业内拥有显著的技术引领地位,品牌也具备较高的市场知名度与行业影响力。公司是国内最先开发全电动腔镜吻合器的厂商,产品在功能性、操作便捷性、使用手感、枪钉的可吸收性、成本性价比等多个核心维度,均可与国际头部企业的同类产品比肩。

公司吻合器零部件业务自 2025 年下半年以来已成功开发多家新客户。同时公司积极推进医疗器械注册人制度相关资质申请,可为其他吻合器厂商提供 OEM 代工服务,相关生产许可证预计将于 2026 年上半年取得。 2025 年,受下游吻合器整机集采导致的价格承压、部分核心客户丢失市场份额后需求萎缩等因素影响,公司吻合器零部件业务经营受到冲击,孜航精密一次性计提商誉减值约 1 亿元,截至目前剩余商誉规模为1.26 亿元。 2026 年一季度,公司吻合器零部件业务业绩已实现显著恢复,公司将通过积极拓展市场、产品迭代等举措降低该业务进一步商誉减值的风险。

海外业务稳步推进, 内生与外延加速新品拓展

公司海外市场主要集中在远东、南美、中东、东南亚等地区,核心覆盖俄罗斯、巴西等国家,其中俄罗斯地区营收规模超千万元。公司正在加速推进电动吻合器等新产品的海外取证,取证后有望实现协同销售。此外,公司超声刀产品已正式开启海外销售,为海外业绩带来了新增量。未来公司将持续深化海外市场布局, 有望推动海外业务规模持续扩张。

内生方面, 公司超声刀目前正处于市场推广阶段,预计未来 2-3 年将逐步实现销量放量。同时,公司外科组织夹获批,未来将逐步推向市场。此外,公司同步开展微波治疗肺结节设备的研发工作,该产品预计未来 2年内取得医疗器械注册证后上市销售。

外延方面,(1) 公司计划以支付现金的方式收购武汉医佳宝 90%股权,切入骨科等高潜力赛道,进一步完善公司外科医疗器械平台化布局。(2) 公司 2025 年与上海交通大学(邓子新院士团队) 等合作,重点推进Ⅰ型、 Ⅲ型(短链和长链)、 XVII 型人源化重组胶原蛋白原料及产品的研发及生产。未来,公司将基于该原料开发用于疤痕修复、创口愈合、止血、抗黏连的医用敷料和止血凝胶等严肃医疗产品。(3) 公司前瞻布局手术机器人配套耗材高潜力赛道, 2025 年已与国内手术机器人厂商开启对接,围绕适配手术机器人的吻合器、穿刺器等微创外科耗材,开展联合研发与产品适配开发工作。

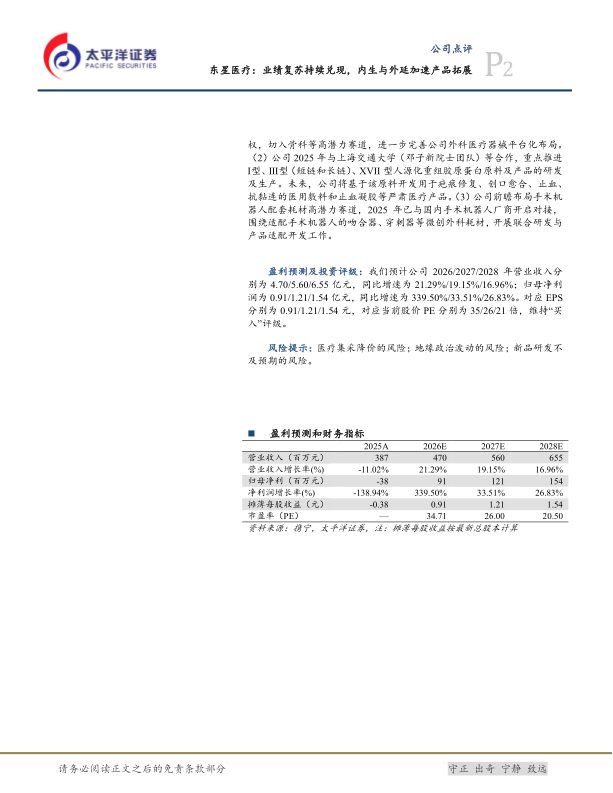

盈利预测及投资评级: 我们预计公司 2026/2027/2028 年营业收入分别为 4.70/5.60/6.55 亿元,同比增速为 21.29%/19.15%/16.96%;归母净利润为 0.91/1.21/1.54 亿元,同比增速为 339.50%/33.51%/26.83%。对应 EPS分别为 0.91/1.21/1.54 元,对应当前股价 PE 分别为 35/26/21 倍, 维持“买入”评级。

风险提示: 医疗集采降价的风险; 地缘政治波动的风险; 新品研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用