核心观点

高油价背景下油脂作物钾肥需求有望增长。我国是全球最大的钾肥需求国,而钾肥资源供给不足,进口依存度接近70%,2025年我国氯化钾产量582万吨,同比降低6%,进口量1261.4万吨,同比基本持平。2026年4月,氯化钾市场走势维持相对坚挺姿态,整体供应呈现偏紧格局,4月底百川盈孚氯化钾市场均价为3272元/吨,环比上月跌幅为0.06%,同比上年涨幅10.69%。供应方面,青海地区主流生产企业保持高负荷生产,截至4月24日港存总量约为197万吨左右(含保税区),同比增加约5.26%,虽然氯化钾第一季度总进口量约为458.5万吨,创下以往各季度最高进口量纪录,但前期市场消耗偏快,港存量未形成有效累积,本月氯化钾进口货源补充有限,港存量持续走低。国际市场方面,本月在包括美国在内的大多数地区,氯化钾价格持续攀升,市场正对进口量有限、引发夏季补货担忧的局面作出反应。这一上涨趋势还受到运费上涨以及第二季度整体供应趋紧的支撑。加拿大钾肥公司(Canpotex)宣布,其第二季度销售已全部锁定,直至6月底将无额外现货供应,这一供应端的紧缩信号直接推高了市场看涨情绪。

储能需求持续向好,看好磷矿石长期价格中枢维持较高水平。据高工产研储能研究所(GGII)统计,2026年一季度中国储能锂电池出货量达215GWh,同比增长139%,头部企业订单普遍已排产至2026年底至2027年Q2,产能饱和且开始优先承接高利润订单。储能装机的快速增长正带来大量的磷酸铁锂需求,据百川盈孚,2026年3月我国磷酸铁锂产量46万吨,同比增长18万吨,环比增长7万吨。假设全球储能电池出货量在2025-2027年分别增至600/800/983GWh,对应磷矿石需求将升至600/800/983万吨,占我国磷矿石预测产量比重分别达到4.7%/5.9%/7.0%,磷资源在新能源电池领域的消费比重将持续提升。磷矿石供给端,我国可开采磷矿品位下降,开采难度和成本提升,而新增产能投放时间周期较长,磷矿的资源稀缺属性日益凸显,30%品位磷矿石市场价格在900元/吨的高价区间运行时间已超3年。据百川盈孚,截至2026年5月6日,湖北市场30%品位磷矿石船板含税价1080元/吨,环比上月持平,云南市场30%品位磷矿石货场交货价970元/吨,环比上月持平,看好磷矿石长期价格中枢维持较高水平。

草甘膦价格快速上涨,看好出口需求提升。3月以来,受美伊冲突影响,原材料价格大幅上涨,草甘膦生产成本提升,截至2026年5月12日,华东地区草甘膦价格为3.3万元/吨。此外,2月美国宣布将元素磷及草甘膦等关键除草剂纳入关键战略物资,预计采购量将增加,也有效支撑草甘膦涨价。我国的草甘膦主要用于出口,2025年我国其他非卤化有机磷衍生物累计出口数量62.82万吨,同比增长4.36%,出口数据较2023年行业低点大幅改善,上一轮全球的农药去库周期已结束。2026年1-3月,我国其他非卤化有机磷衍生物累计出口数量19.71万吨,同比增长27.10%,其中出口到北美数量同比增长3.56%,出口到拉丁美洲数量同比增长36.19%,出口到亚洲数量同比增长36.35%。往年每年的年末至下一年1月是我国除草剂出口到北美的季节性旺季,6-8月是我国除草剂出口到南美的季节性旺季。考虑美国将元素磷及草甘膦等关键除草剂纳入关键战略物资,海外孟山都面临诉讼问题尚存不确定性,以及中国草甘膦的性价比优势,我们看好2026年中国草甘膦/草铵膦出口数量继续提升,也将对全年价格形成有效拉动。

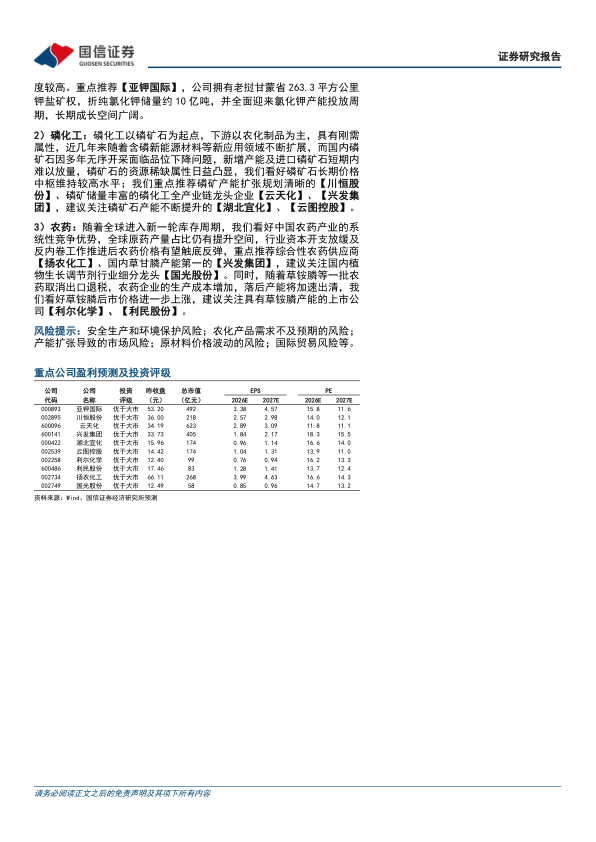

投资建议:1)钾肥:全球钾肥行业寡头垄断,资源稀缺性突出,中长期供需格局持续优化,同时钾肥需求有望受益于高油价下生物燃料需求增长,产品价格有望温和上行。国内钾肥存在供需缺口,对外进口依赖度较高。重点推荐【亚钾国际】,公司拥有老挝甘蒙省263.3平方公里钾盐矿权,折纯氯化钾储量约10亿吨,并全面迎来氯化钾产能投放周期,长期成长空间广阔。

2)磷化工:磷化工以磷矿石为起点,下游以农化制品为主,具有刚需属性,近几年来随着含磷新能源材料等新应用领域不断扩展,而国内磷矿石因多年无序开采面临品位下降问题,新增产能及进口磷矿石短期内难以放量,磷矿石的资源稀缺属性日益凸显,我们看好磷矿石长期价格中枢维持较高水平;我们重点推荐磷矿产能扩张规划清晰的【川恒股份】、磷矿储量丰富的磷化工全产业链龙头企业【云天化】、【兴发集团】,建议关注磷矿石产能不断提升的【湖北宜化】、【云图控股】。

3)农药:随着全球进入新一轮库存周期,我们看好中国农药产业的系统性竞争优势,全球原药产量占比仍有提升空间,行业资本开支放缓及反内卷工作推进后农药价格有望触底反弹,重点推荐综合性农药供应商【扬农化工】、国内草甘膦产能第一的【兴发集团】,建议关注国内植物生长调节剂行业细分龙头【国光股份】。同时,随着草铵膦等一批农药取消出口退税,农药企业的生产成本增加,落后产能将加速出清,我们看好草铵膦后市价格进一步上涨,建议关注具有草铵膦产能的上市公司【利尔化学】、【利民股份】。

风险提示:安全生产和环境保护风险;农化产品需求不及预期的风险;产能扩张导致的市场风险;原材料价格波动的风险;国际贸易风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用