新和成(002001)

事件描述

公司公布2025年年报及2026年一季度报。2024年公司实现营收222.51亿元,同比增长2.97%,实现归母净利润67.64亿元,同比增长15.26%。第四季度公司实现营收56.09亿元,同比降低3.75%,环比增长1.22%。实现归母净利润14.43亿元,同比降低23.18%,环比降低15.95%。2025年全年毛利率为44.67%,同比上升2.89pct;净利率为30.57%,同比上升3.28pct。2026年一季度实现营业收入62.95亿元,同比增长15.72%,环比增长12.22%;归母净利润18.27亿元,同比降低2.80%,环比增长26.59%,对应毛利率为42.88%,同比下降3.82pct,环比上升0.80pct,净利率为29.16%,同比下降5.54pct,环比上升3.35pct。

事件点评

蛋氨酸量价齐升,新材料产品高速发展。分板块看,2025年公司营养品、香精香料业绩小幅下降。营养品实现营收147.8亿元,同比降低1.79%,对

应毛利率47.77%,同比上升4.59pct,其中,蛋氨酸量价齐升,表现亮眼,山东新和成氨基酸有限公司作为固体蛋氨酸生产和销售主体子公司实现净利润29.72亿元,同比增长31.10%。香精香料实现营收38.66亿元,同比降低1.29%,对应毛利率53.14%,同比上升1.30pct。新材料和其他业务则增长迅速,2025年分别实现营收21.15\14.87亿元,同比增长26.17%\54.43%。

产能布局持续优化,项目建设成效显著。2025年,公司各项目稳步推进。营养品板块,公司与中石油合资建设的18万吨/年液体蛋氨酸(折纯)项目顺利完成一次性试车,已正式投入生产运营;7万吨蛋氨酸一体化提升项目已完成全部建设工作并通过验收,顺利投产运行。香精香料板块,公司系列醛项目、香料产业园一期项目按计划稳步推进,各项建设工作有序开展。新材料板块,公司天津基地尼龙产业链项目已完成资源合规审批手续,正式开

工建设;PPS四期项目按既定计划有序实施。

中东冲突影响,维A、维E、蛋氨酸价格大幅上涨。受中东冲突导致霍尔木兹海峡航运受阻影响,能源、运输等成本上涨,加之全球化工原料短缺导致赢创新加坡蛋氨酸工厂、住友化学亚洲公司等海外产能停产,公司核心产品维生素A、维生素E、蛋氨酸价格大幅上涨。截至4月29日,维生素A价格达到9.80万元/吨,相比年初增长56.80%;维生素E价格达到9.65万元/吨,相比年初增长73.87%;蛋氨酸价格达到4.30万元/吨,相比年初增长144.32%。受益于核心产品价格上涨,2026年公司营养品板块营收、利润均有望显著提升。

投资建议

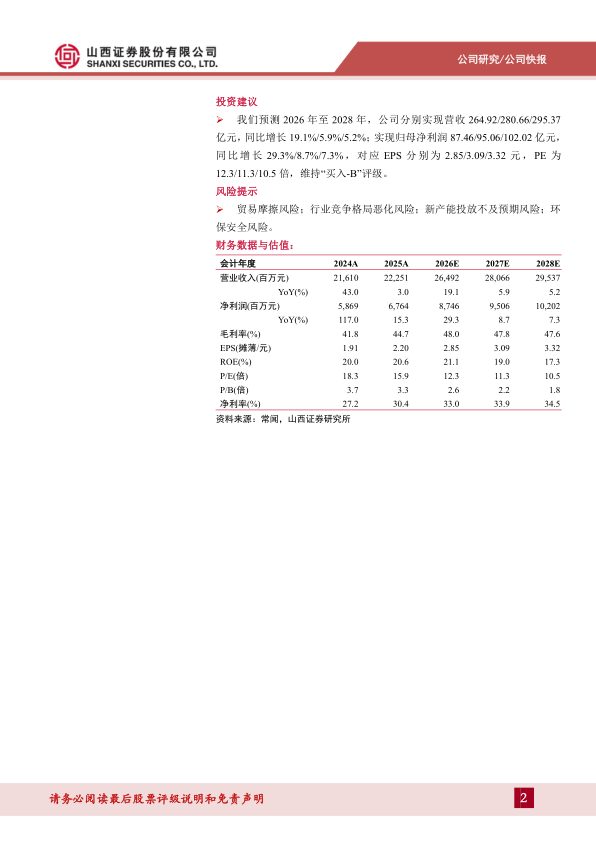

我们预测2026年至2028年,公司分别实现营收264.92/280.66/295.37亿元,同比增长19.1%/5.9%/5.2%;实现归母净利润87.46/95.06/102.02亿元,同比增长29.3%/8.7%/7.3%,对应EPS分别为2.85/3.09/3.32元,PE为12.3/11.3/10.5倍,维持“买入-B”评级。

风险提示

贸易摩擦风险;行业竞争格局恶化风险;新产能投放不及预期风险;环保安全风险。

微信扫一扫-立即使用

微信扫一扫-立即使用