恩华药业(002262)

事件:2023年10月25日,公司发布2023年第三季度报告:公2023年前三季度实现营业收入36.56亿元,同比增长17.17%;归母净利润8.86亿元,同比增长19.38%;扣非净利润8.86亿元,同比增长18.91%;经营性现金流量净额8.19亿元,同比增长27.86%。

其中,2023年第三季度营业收入12.56亿元,同比增长12.21%;归母净利润3.41亿元,同比增长15.82%;扣非净利润3.40亿元,同比增长15.34%。

同日,公司披露2023年业绩预告,预计净利润9.91亿元-11.71亿元,同比增长10%-30%。

核心麻醉业务稳定增长,镇痛产品放量略受影响

我们预计前三季度公司麻醉业务收入约20亿元,同比增长约25%,占营收比重约50%。麻醉镇静核心产品依托咪酯和咪达唑仑预计持续高增长,贡献稳定收入。公司近年上市的管制类麻醉镇痛产品瑞芬太尼、舒芬太尼、阿芬太尼和羟考酮竞争格局较好,且纳入集采风险较低,有望保持高速增长,逐步提升市占率,成为公司业绩主要驱动力。在三季度医疗反腐大背景下,整体市场推广有所放缓,我们预计镇痛产品放量略受影响,但全年仍有望实现翻倍增长。

2023年5月8日,富马酸奥赛利定注射液(TRV130)正式获得国家药品监督管理局的上市批准,用于治疗成人患者严重到需要静脉注射阿片类药物的急性疼痛,也可作为替代疗法效果不佳时的选择。随着今年纳入医保工作的推进,TRV130有望借助公司成熟的销售渠道快速放量,成为术后镇痛的重磅单品,为公司业绩贡献新的增量,进一步提升公司在麻醉镇痛领域的市占率。

集采利空出清,精神和神经产品逐步恢复增长

我们预计前三季度公司精神业务收入约8亿元,同比增长约5%。氯氮平、利培酮、度洛西汀、阿立哌唑等集采品种逐步恢复正增长,非集采品种丁螺环酮、碳酸锂、氯硝西泮预计同比增长约10%以上,有望今年带动精神业务高个位数增长。

公司神经业务前三季度预计收入约1亿元,同比下滑约10%。加巴喷丁受集采降价影响收入下滑,利鲁唑因竞争对手降价导致被动降价,造成短期收入下滑。但神经业务收入占比较小,全年神经业务仍有望保持持平。

期间费用有所下降,净利率维持稳定

2023年前三季度,公司的销售毛利率同比下降3.32pct至73.11%;销售费用率同比下降4.65pct至30.12%;管理费用率同比下降0.28pct至4.14%;研发费用率同比提升1.19pct至10.52%,绝对额同比增加32.11%;财务费用率同比提升0.09pct至-0.27%;综合影响下,公司销售净利率同比提升0.58pct至24.16%。

其中,2023年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为71.89%、25.38%、4.53%、11.70%、-0.47%、27.00%,分别变动-5.58pct、-7.73pct、-0.44pct、+2.78pct、-0.34pct、+0.86pct。

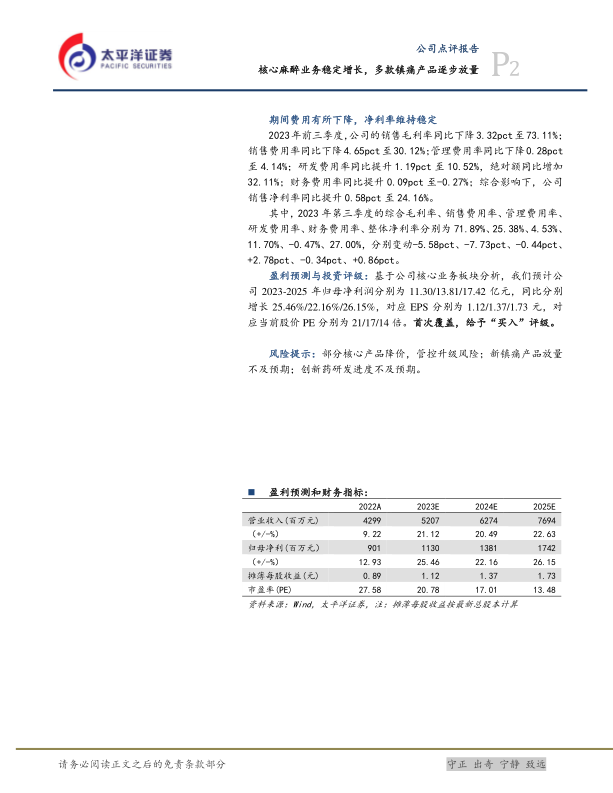

盈利预测与投资评级:基于公司核心业务板块分析,我们预计公2023-2025年归母净利润分别为11.30/13.81/17.42亿元,同比分别增长25.46%/22.16%/26.15%,对应EPS分别为1.12/1.37/1.73元,对应当前股价PE分别为21/17/14倍。首次覆盖,给予“买入”评级。

风险提示:部分核心产品降价,管控升级风险;新镇痛产品放量不及预期;创新药研发进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用