江苏吴中(600200)

公司公告:23H1公司实现营收11.01亿元/+40.01%,归母净利0.27亿元/+241.15%,扣非归母净利0.02亿元/+107.89%;23Q2实现营收4.89亿元/+43.04%,归母净利-0.01亿元/+97.22%,扣非归母净利-0.04亿元/+86.65%。

通过进口+自研初步形成较为完善的高端医美产品管线矩阵。进口产品引进方面:1)引进韩国Regen旗下外科整形用聚乳酸填充物AestheFill,AestheFill目前处于CMDE技术评审阶段,参考国内NMPA临床审批流程,该产品最快有望于2023年底获批;2)引进Humedix最新一款注射用双相交联含利多卡因透明质酸钠凝胶产品,该项目目前已完成临床入组。自研产品方面:1)完成利丙双卡因乳膏(对应表皮麻醉)和去氧胆酸注射液(对应局部溶脂)两款药物的立项;2)围绕重组胶原蛋白开展技术研发,完成两款重组III型胶原蛋白填充剂的立项。

23H1医药产品销售势头恢复良好带动营收增长。23H1公司医药业务实现收入9.14亿元/+65.67%,其中中医药工业收入3.41亿元,医药商业收入5.73亿元。22年国内疫情多点散发,医药商业物流配送阶段性暂停,23H1医药产品销售势头恢复良好,医药产品销售收入实现双位数增长。此外,23H1公司加大原料药销售、加工品业务、MAH合作等项目,着手推进部分老文号复产的评估和试生产工作,同时配合研发及一致性评价项目做好样品试制、中试、工艺验证,并启动利奈唑胺氯化钠注射液、多巴酚丁胺注射液的上市筹备和市场铺垫工作。

医药业务成本上涨导致毛利率略承压,降本控费带动盈利改善。23H1公司综合毛利率27.92%/-6.57pct,其中医药业务毛利率31.69%/-14.43pct,毛利率下滑主要系医药业务采购成本增加所致。从费用率看,23H1销售/管理/研发/财务费用率分别为17.53%/4.77%/1.55%/3.00%,同比分别-7.09/-2.10/-0.45/-1.20pct。从盈利端看,23H1归母净利率2.49%/+4.96pct,其中23Q2归母净利率-0.15%/+7.76pct。

未来公司将聚焦医药+医美板块,我们认为看点主要为:1)医美业务依托药企基因以“并购+自研”模式加速布局,主要聚焦高端注射类产品,不断丰富产品管线,其中重磅产品AestheFill目前在国内的注册申报正有序推进中,基于再生针剂长期市场空间及AestheFill可实现客制化浓度调配等优势,我们认为产品上市后有望驱动公司业绩增长;2)医药业务方面,公司重点聚焦高端仿制药、首仿药、专科用药,稳步推进创新药研发,大力推进注射剂、片剂等品种的一致性评价,并持续完善销售渠道布局,当前医药业务正在逐步恢复中。

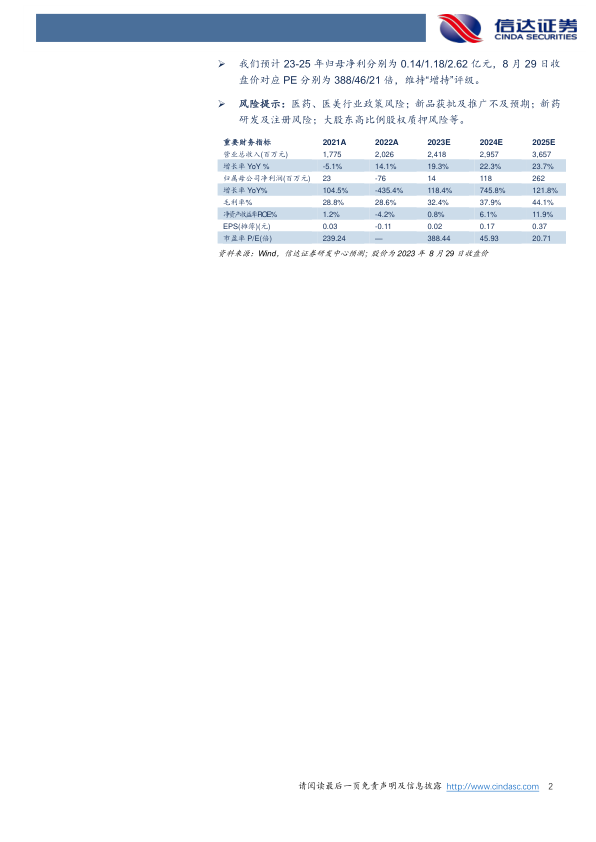

我们预计23-25年归母净利分别为0.14/1.18/2.62亿元,8月29日收盘价对应PE分别为388/46/21倍,维持“增持”评级。

风险提示:医药、医美行业政策风险;新品获批及推广不及预期;新药研发及注册风险;大股东高比例股权质押风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用