迪安诊断(300244)

事件:10月28日,公司发布2023年第三季度报告:前三季度实现营业收入102.92亿元,同比下降34.15%;归母净利润5.31亿元,同比下降78.13%;扣非净利润4.82亿元,同比下降80.01%;经营性现金流量净额3.67亿元,同比增长597.92%。

其中,2023年第三季度营业收入34.50亿元,同比下降29.25%;归母净利润0.78亿元,同比下降85.84%;扣非净利润1.50亿元,同比下降71.88%。

短期受到院端需求波动影响,各项业务仍实现高质量发展

公司的表观收入和利润下降明显,主要是受检验需求减少、特别是新冠肺炎核酸检测需求减少的影响。公司2023年前三季度实现诊断服务收入40.80亿元,可比口径同比增长17.07%;其中ICL服务收入37.11亿元,同比增长21.16%。渠道产品收入62.21亿元,同比增长6.07%。自研产品收入3.29亿元,同比增长30.56%。

其中,2023年第三季度公司实现诊断服务收入13.53亿元,同比增长5.62%;其中ICL服务收入12.32亿元,同比增长10.01%。渠道产品收入21.07亿元,同比增长4.14%。自研产品收入1.00亿元,同比增长9.89%。

规模效应减弱导致毛利率下降,应收账款环比减少

2023年前三季度,公司的综合毛利率同比降低8.31pct至32.81%,我们认为主要是新冠肺炎核酸检测的需求减少导致收入下降,从而固定成本的摊薄效应减弱所致;销售费用率同比提升1.45pct至8.62%;管理费用率同比提升0.01pct至6.32%;研发费用率同比提升0.02pct至3.11%;财务费用率同比提升0.22pct至1.65%;综合影响下,公司整体净利率同比降低10.66pct至7.69%。

其中,2023年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为32.15%、8.62%、6.36%、2.98%、1.57%、5.22%,分别变动-4.36pct、+1.47pct、+0.09pct、-1.02pct、+0.05pct、-8.81pct。其中,第三季度转让子公司股权导致投资收益产生负向影响1.03亿元,占营收比重为2.98%。若剔除投资损失和信用减值损失的影响,经调整净利率同比降幅大幅收窄。

截止第三季度末,公司的应收账款余额为93.90亿元,环比第二季度末下降2.75亿元;第三季度计提信用减值损失1.01亿元,环比第二季度减少0.34亿元。我们预计新冠应收回款情况良好,且随着公司业务全面回归常规医检,信用减值计提对公司表观利润的影响将逐步减弱。

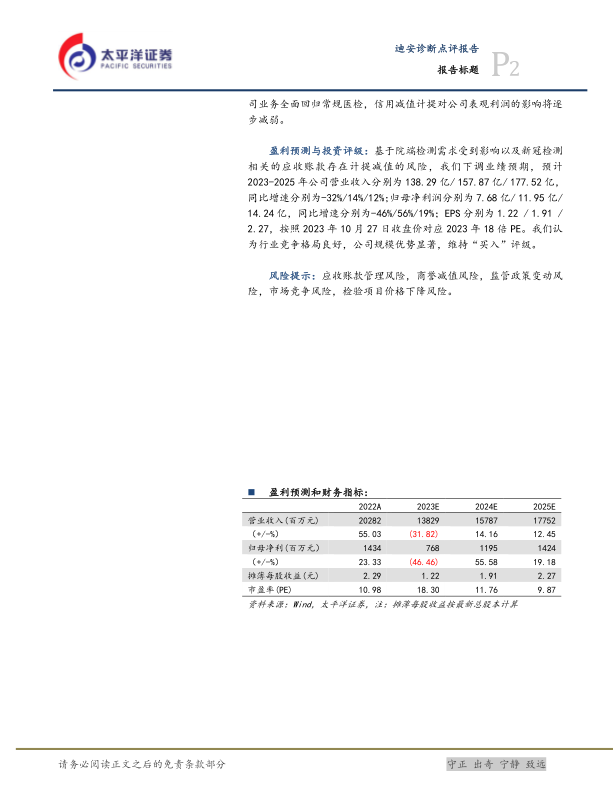

盈利预测与投资评级:基于院端检测需求受到影响以及新冠检测相关的应收账款存在计提减值的风险,我们下调业绩预期,预计2023-2025年公司营业收入分别为138.29亿/157.87亿/177.52亿,同比增速分别为-32%/14%/12%;归母净利润分别为7.68亿/11.95亿/14.24亿,同比增速分别为-46%/56%/19%;EPS分别为1.22/1.91/2.27,按照2023年10月27日收盘价对应2023年18倍PE。我们认为行业竞争格局良好,公司规模优势显著,维持“买入”评级。

风险提示:应收账款管理风险,商誉减值风险,监管政策变动风险,市场竞争风险,检验项目价格下降风险。

微信扫一扫-立即使用

微信扫一扫-立即使用