中心思想

众生药业:中药基石稳固,创新驱动未来

众生药业(002317)作为一家始创于1979年的综合性制药企业,其核心发展战略清晰地体现在“中药为基,创新引领”的双轮驱动模式上。公司凭借在眼科、心脑血管、呼吸等重大疾病领域深耕多年的中成药产品线,构建了稳固的业务基础和持续的现金流来源。特别是复方血栓通系列和脑栓通胶囊等独家品种,在各自细分市场占据主导地位,展现出强大的市场竞争力和品牌影响力。与此同时,公司积极布局创新药研发,将创新作为未来增长的核心引擎,尤其在呼吸系统疾病(如甲型流感、新冠病毒感染、特发性肺纤维化)、非酒精性脂肪性肝炎(NASH)和肿瘤等高潜力、未满足临床需求的领域取得了显著进展。这种“守正出奇”的战略布局,使得众生药业在传统医药市场保持竞争优势的同时,也为未来的高速增长奠定了坚实基础。

呼吸系统创新药与NASH领域布局前瞻

众生药业的创新药管线布局具有前瞻性和战略性,尤其在呼吸系统疾病和NASH领域展现出成为行业领导者的潜力。在呼吸系统疾病方面,ZSP1273片作为全球同靶点唯一正在开展Ⅲ期临床研究的甲型流感创新药,其体外抗病毒活性远超现有药物,并对耐药株有效,有望成为“Best-In-Class”的重磅产品。新冠小分子口服药RAY1216片与辉瑞Paxlovid靶点相同,临床前数据表现出广谱、强效的抗病毒活性,且Ⅰ期临床安全性良好,其快速推进的Ⅱ/Ⅲ期临床研究预示着巨大的市场潜力。此外,针对特发性肺纤维化(IPF)的ZSP1603胶囊也处于临床开发阶段,旨在解决该领域高度未满足的临床需求。在NASH领域,ZSP1601片作为国内首个获批临床并具有全新作用机制的“First-in-class”创新药,其Ib/IIa期临床试验已取得积极结果,显示出良好的安全性和药效学特性,有望成为NASH联合用药的基石药物。这些创新药项目的稳步推进,不仅彰显了公司强大的研发实力,更预示着众生药业未来在这些高价值治疗领域有望实现跨越式发展,从而获得更高的市场估值和投资回报。

主要内容

公司概况与上半年业绩分析

众生药业,股票代码002317,于2009年正式登陆资本市场,其前身可追溯至1979年成立的两家东莞镇办企业——石龙制药厂和华南制药厂的合并改制。公司产品线广泛,覆盖眼科、心脑血管、呼吸等多个重大疾病领域,致力于为患者提供全面的治疗方案。截至2022年7月27日,公司总股本为8.14亿股,实际控制人张玉冲通过直接和间接方式控制公司22.75%的表决权。

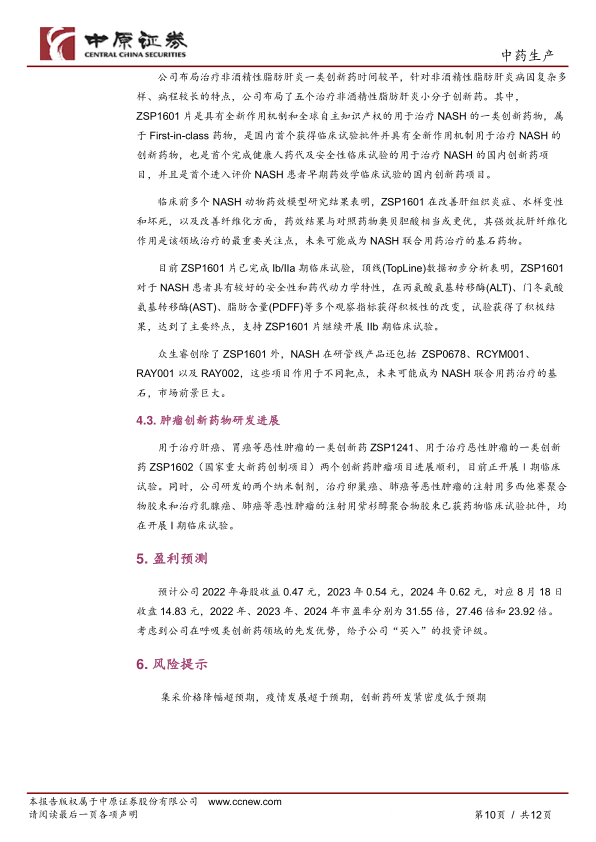

2022年上半年,众生药业的主营业务经营表现稳健,但受特定因素影响,归母净利润有所下滑。报告期内,公司实现营业收入13.26亿元,同比增长9.57%,显示出营收端的良好增长势头。然而,归属于母公司股东的净利润为2.02亿元,同比下滑29.73%;扣除非经常性损益后的归母净利润为1.88亿元,同比下滑9.45%。基本每股收益为0.25元。净利润下滑的主要原因在于公司基于战略推进,实施限制性股票激励计划和员工持股计划确认了股份支付费用,并持续加大了研发投入。若剔除这些战略性投入的影响,公司在新冠疫情背景下,主营业务经营依然保持了稳健态势,中报业绩符合市场预期。

从产品结构来看,中成药业务上半年实现营业收入8.53亿元,较上年同期增长8.8%,继续作为公司的核心收入来源。化学药业务实现营业收入3.70亿元,较上年同期略微下降0.7%。在盈利能力方面,2022年上半年公司毛利率为66.11%,较上年同期下滑1.85个百分点,主要受原材料价格上涨及集采政策下化药毛利率下降的影响。期间费用方面,财务费用率较上年同期上升2.49个百分点,主要系金融负债利息计提和票据贴现利息支出增加所致,预计后续将回归正常水平。值得注意的是,公司近年来研发费用率一直维持在5%-6%之间,体现了其对创新研发的持续投入。

中成药业务:核心支柱与市场优势

中成药业务是众生药业的核心业务基础和重要的增长来源。近三年来,中成药在公司主营业务收入中的占比均超过50%,凸显其战略地位。公司的中成药产品主要包括复方血栓通系列、脑栓通胶囊和众生丸等。

复方血栓通系列:眼科用药领域的领导者

复方血栓通系列是众生药业中成药管线中的第一大品种,也是公司在眼科用药领域的旗舰产品。该系列产品具有活血化瘀、益气养阴的功效,主要用于治疗血瘀兼气阴两虚证的视网膜静脉阻塞。作为国家基本药物和国家医保目录品种,复方血栓通系列拥有丰富的临床证据和确切的疗效,其药物经济学优势突出,并被多项临床指南及共识推荐用于多种眼底疾病的治疗。

米内网数据显示,2021年,复方血栓通系列在中国公立医疗机构和实体药店两大终端合计销售额突破9.1亿元。在市场占有率方面,该系列产品在国内公立医疗机构的占有率高达81.78%(包含广东众生与华南药业),在实体药店的占有率更是达到96.01%,长期位居中国公立医疗机构终端眼科其他用药品牌首位。其中,复方血栓通胶囊和复方血栓通颗粒是公司的独家产品,进一步巩固了其市场领导地位。

2022年上半年,复方血栓通系列产品保持了较为稳健的增长。尽管下半年面临广东省联盟集采的落地,但从历史经验看,广东省的中成药集采降价幅度相对温和。鉴于目前集采工作尚未全面开展,预计下半年该系列产品经营形势受到的影响有限。长期来看,随着中国老龄人口的持续增加,眼底疾病的发病率将随之上升,这将为复方血栓通系列产品提供稳定的市场需求,有望保持持续增长。

脑栓通胶囊:脑血管疾病用药的独家品种

脑栓通胶囊是众生药业中成药管线中的第二大品种,也是公司在脑血管疾病治疗领域的重要布局。该产品由中国中医科学院王永炎院士基于“毒损脑络”病机学说研制,具有改善脑血循环和神经功能保护的双重功效。它广泛应用于缺血性脑卒中的一级预防、二级预防、急性期和恢复期治疗,是临床常用的缺血性脑卒中药物,并且是国家医保目录中的独家品种。脑栓通胶囊拥有丰富的临床证据和突出的药物经济学优势,具有巨大的成长空间。其发明专利“治疗中风的药物及其制备方法”荣获第二十届中国专利银奖,是该届金奖和银奖中唯一的中医中药类专利,彰显了其独特的创新价值。

2022年5月13日,中国中药协会脑病药物研究专委会工作会暨脑栓通胶囊基于“毒损脑络”理论治疗缺血性脑卒中临床研究总结会在北京召开。该项由中国中药协会脑病药物研究专业委员会组织,北京中医药大学中医脑病研究院高颖院长和首都医科大学吉训明副校长牵头,全国84家参研单位100多位中西医脑病专家参与的大样本注册登记研究结果显示,脑栓通胶囊在治疗缺血性脑卒中方面具有确切疗效,并在防治卒中后认知损害方面展现出积极趋势,进一步验证了产品“毒损脑络”的理论特点。

近年来,脑栓通胶囊的销售增长迅速。米内网数据显示,2021年该产品的销售额达到2.65亿元,同比增长25.53%。预计2022年全年仍将保持较好的增长速度。未来,随着集采政策的逐步落地,有望进一步打开脑栓通胶囊的市场空间。

中成药在心脑血管领域的战略地位与市场前景

心脑血管疾病是严重威胁人类健康和生命的常见疾病,其高发病率、高致残率、高死亡率及高复发率的特点,使得相关治疗药物需求巨大。米内网统计数据显示,尽管受政策及疫情等多方面因素影响,2021年中国公立医疗机构终端心脑血管中成药市场规模为835亿元,略微下滑1.64%。然而,心脑血管中成药仍是中成药市场最大的治疗大类,所占市场份额超过30%。在心脑血管治疗用药中,中成药涵盖4个治疗亚类,主要集中在心血管疾病用药(占59.63%)及脑血管疾病用药(占38.18%)。

近年来,我国心脑血管疾病用药市场呈现稳定增长态势。老龄人口的持续增加和心脑血管疾病发病率的不断上升,将持续推动市场需求的增长。考虑到心脑血管疾病属于需要长期用药的慢性病,患者往往倾向于选择疗效好且温和的中成药,这使得中成药在该领域发挥着不可替代的重要作用。米内网数据显示,目前脑血管疾病中成药TOP20在公立医疗机构和实体药店中的销售规模已超过270亿元。随着众生药业脑栓通胶囊市场推广的不断深入,未来有望成长为销售额超过10亿元的单品。

创新药管线:多元布局与关键进展

众生药业的创新药管线布局起步较早,自2009年上市后,公司便逐步与国内科研院所、药明康德等科研企业合作,积极布局化药领域,是国内较早向创新药转型的企业之一。公司的创新药管线主要集中在呼吸、肿瘤以及非酒精性脂肪肝炎(NASH)三大高潜力领域。

呼吸系统创新药研发进展

众生药业在呼吸系统疾病领域拥有多个具有全球竞争力的创新药项目,旨在解决流感、新冠和特发性肺纤维化等重大公共卫生和临床难题。

1273项目进展:甲型流感“Best-In-Class”潜力药物

一类创新药物ZSP1273片是全球同靶点唯一正在开展Ⅲ期临床研究的潜在“Best-In-Class”药物,主要用于预防和治疗甲型流感及人禽流感。该项目是国内首个获批临床试验的治疗甲型流感的小分子RNA聚合酶抑制剂,其作用机制新颖明确,靶点选择性高,体外活性强。

从体外试验数据看,ZSP1273展现出强大的广谱抗甲型流感病毒活性,对多种甲型流感病毒的抑制能力明显优于同靶点化合物以及神经氨酸酶抑制剂奥司他韦,其体外抗流感病毒活性约为奥司他韦的1000倍以上,且显著优于国外同类临床在研化合物VX-787。体内药效试验也显示,ZSP1273在保护动物、降低动物肺部病毒滴度方面优于同靶点参考化合物和奥司他韦。更重要的是,ZSP1273对奥司他韦耐药的病毒株及高致病性禽流感病毒均具有很强的抑制作用,并且与奥司他韦联合用药展现出高度协同作用。毒理研究结果表明ZSP1273安全性良好,安全治疗窗口非常高,并在耐药性方面表现出明显优势。众生睿创根据美国FDA要求进行的测试显示,ZSP1273对美国甲型流感病毒株H1N1和H3N2以及巴洛沙韦耐药的病毒株均有活性,且活性水平EC50仍保持在0.01-0.03nM水平,对巴洛沙韦耐药病毒株的体外EC90活性为巴洛沙韦的3000倍。若ZSP1273研发成功,将为应对奥司他韦耐药和/或巴洛沙韦耐药甲型流感提供新的治疗选择,解决未满足的重大公共卫生需求,有望成长为一个10亿规模以上的大单品药物。

受新冠疫情和防控政策影响,近两年全球和国内的甲型流感处于低流行水平。目前,ZSP1273片的国内研究正处于Ⅲ期临床研究中,已有部分受试者入组,预计2022年末Ⅲ期临床试验的入组有望完成。此外,ZSP1273片已于2022年3月收到美国食品药品管理局(FDA)签发的药物临床试验批准通知书,同意在美国开展临床试验。考虑到该项目的临床试验总项目负责人为钟南山院士,一旦临床条件成熟,预计成功率较高。

1603项目进展:特发性肺纤维化(IPF)治疗新选择

ZSP1603是众生睿创研发的具有明确作用机制和全球自主知识产权的化学药一类创新药物,用于治疗特发性肺纤维化(IPF)及晚期复发性、难治性或转移性实体瘤。IPF是一种发病年龄多在50~70岁之间的慢性、进行性、致死性肺部疾病,随着人口老龄化,其在全球范围内的发病率越来越高。IPF的病因及确切发病机制尚不完全清楚,目前尚无肯定显著有效的治疗药物。现有药物如吡非尼酮和尼达尼布虽能减缓疾病进展,但其长期疗效、对生存期的影响尚不确定,且治疗费用昂贵并伴有明显副作用。因此,IPF仍然是一个临床需求高度未得到满足的领域。据统计,2020年中国IPF治疗的市场规模为4.78亿元。

目前,ZSP1603胶囊主要在公司旗下子公司众生睿创中进行开发。ZSP1603胶囊是一种多靶点酪氨酸激酶抑制剂,既能抑制血管内皮细胞的异常增生,也能抑制成纤维细胞的活化,进而抑制新生血管的生成及纤维化的进程。该项目是国内同靶点第一个获批临床的药物,相比参考化合物肝毒性潜在风险更低,并具有明确量效关系的抗肺纤维化作用。目前ZSP1603正处于Ib/IIa期临床研究,一旦开发成功,将为IPF的临床治疗提供更多选择,满足患者的临床治疗需求。

新冠小分子口服药RAY1216项目研发进展

RAY1216是众生睿创布局的新冠小分子口服药,其作用靶点与辉瑞的Paxlovid相同,即新型冠状病毒主蛋白酶(Mpro,简称“3CLpro”)。

临床前研究表明,RAY1216是广谱、强效的抗新冠临床候选化合物,对新冠病毒3CL蛋白酶具有显著的抑制作用,且对不同新冠病毒变异株(野生株、Alpha、Beta、Delta、Omicron)均有高效的体外抑制活性,抑制作用与已被美国和我国药品监管部门批准紧急授权使用(EUA)或附条件批准上市的奈玛特韦(PF-07321332)相当。在新冠病毒Delta株感染的K18-hACE2小鼠模型中,RAY1216能有效保护小鼠,显著降低肺组织病毒滴度,改善肺部病变,对新冠病毒导致的组织损伤具有明显的改善作用,呈现出较好的量效关系,其抗新冠病毒效果与同剂量PF-07321332相当。安全性结果提示,RAY1216存在脱靶副作用的风险较低,致畸、致突变等研究结果为阴性,具有较高的治疗指数和良好的安全性。

目前,RAY1216片的Ⅰ期临床试验已按临床研究计划完成全部受试者的入组和临床观察,试验结果显示安全性和药代动力学特性良好,达到预期研究目的。众生睿创将按照相关要求高质量、快速推进RAY1216用于新冠感染患者的Ⅱ/Ⅲ期临床研究,并积极与药审中心沟通交流,进一步探索和确证RAY1216单药治疗新冠感染患者的安全性和有效性。

NASH领域创新药研发进展

非酒精性脂肪性肝炎(NASH)是一种严重的肝脏疾病,全称为non-alcoholic steatohepatitis。它是非酒精性脂肪性肝病中的第二个阶段,肝组织已受损,包括肝细胞气球样变、炎症细胞浸润,并可能伴有肝纤维化。由于患者早期症状不明显,NASH常被称为“沉默的杀手”。《自然》杂志曾发表文章指出,NASH已成为继慢性丙型肝炎之后美国肝移植的第二大常见原因。据统计,我国有2亿脂肪肝患者,其中10%-30%(即2000万-6000万人)可能发展为NASH。Evaluate Pharma预测,2025年全球NASH用药市场将达到400亿美元,市场潜力巨大。

目前,NASH领域在全球范围内尚未有正式获批上市的药物,仅2020年3月印度批准了Zydus Cadila旗下Saroglitazar药物的NASH适应症。从全球研发态势

微信扫一扫-立即使用

微信扫一扫-立即使用