以岭药业(002603)

投资要点:

事件:公司发布了2022年三季报。2022年前三季度,公司实现营业总收入79.46亿元,同比下降2.04%;实现归母净利润14.14亿元,同比增长15.58%;实现扣非归母净利润14.16亿元,同比增长20.60%。

点评:

公司第三季度业绩维持稳定增长,业绩符合预期。2022年第三季度,公司实现营业总收入23.80亿元,同比增长7.41%;实现归母净利润3.66亿元,同比增长40.92%;实现扣非归母净利润3.65亿元,同比增长49.32%。公司优化销售结构,第三季度的销售费用率同比降低了4.75个百分点,因此,公司第三季度归母净利润和扣非归母净利润增速大幅超过同期营收增速。公司第三季度业绩在去年同期高基数下继续保持稳定增长,业绩符合预期。

公司第三季度销售净利率同比有所提升。公司第三季度的销售毛利率和销售净利率分别为61.54%和15.33%,其中销售毛利率同比降低了1.28个百分点,销售净利率同比提升了3.66个百分点,主要系公司第三季度的销售费用率同比降低了4.75个百分点,以及管理费用率同比降低了0.57个百分点。

持续加大研发投入,积极开展已上市中药品种二次开发。2022年前三季度,公司研发投入为5.52亿元,占营业收入比重为6.94%,处于同行业领先水平。公司积极推动中药创新,打造中医药理论、人用经验、临床试验“三结合”的创新中药证据链,践行“理论+临床+新药+实验+循证”一体化的中医学术创新与转化新模式。治疗类风湿性关节炎的络痹通片、治疗慢性胆囊炎的柴黄利胆胶囊、治疗过敏性鼻炎的玉屏通窍片已完成新药Ⅱ期临床研究,正在开展Ⅲ期临床研究。公司积极持续开展已上市中药品种的上市后再评价及二次开发,通过对已上市品种继续开展药效作用机制深入探讨、上市后临床循证评价及真实世界研究,通过实验和临床数据验证产品作用机制和确切疗效,为中成药的临床应用提供客观研究证据,进一步提升产品临床价值,将产品的学术优势转化为市场优势,驱动产品销量增长。

维持推荐评级。国家出台多项政策支持中药发展,公司作为国内中药创新龙头,积极开展已上市中药品种二次开发,在研中药新药品种丰富,未来成长可期。预计公司2022-2023年的每股收益分别为0.94元、1.09元,对应PE分别为30倍、26倍,维持“推荐”评级。

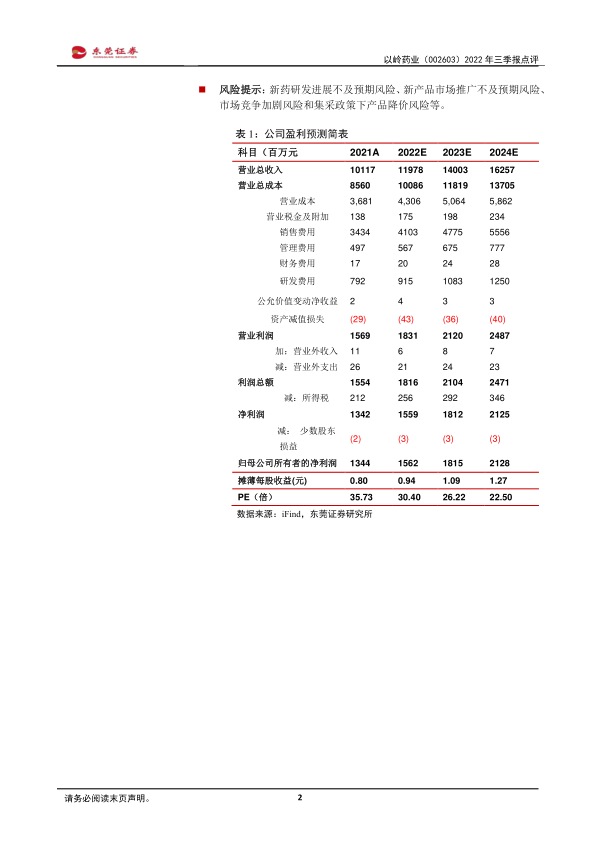

风险提示:新药研发进展不及预期风险、新产品市场推广不及预期风险、市场竞争加剧风险和集采政策下产品降价风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用