以岭药业(002603)

投资要点:

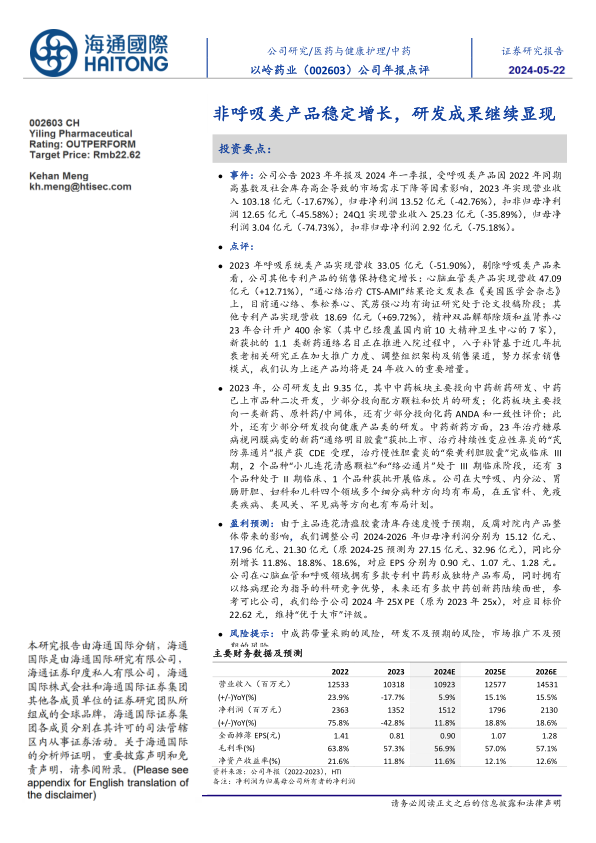

事件:公司公告2023年年报及2024年一季报,受呼吸类产品因2022年同期高基数及社会库存高企导致的市场需求下降等因素影响,2023年实现营业收入103.18亿元(-17.67%),归母净利润13.52亿元(-42.76%),扣非归母净利润12.65亿元(-45.58%);24Q1实现营业收入25.23亿元(-35.89%),归母净利润3.04亿元(-74.73%),扣非归母净利润2.92亿元(-75.18%)。

点评:

2023年呼吸系统类产品实现营收33.05亿元(-51.90%),剔除呼吸类产品来看,公司其他专利产品的销售保持稳定增长:心脑血管类产品实现营收47.09亿元(+12.71%),“通心络治疗CTS-AMI”结果论文发表在《美国医学会杂志》上,目前通心络、参松养心、芪苈强心均有询证研究处于论文投稿阶段;其他专利产品实现营收18.69亿元(+69.72%),精神双品解郁除烦和益肾养心23年合计开户400余家(其中已经覆盖国内前10大精神卫生中心的7家),新获批的1.1类新药通络名目正在推进入院过程中,八子补肾基于近几年抗衰老相关研究正在加大推广力度、调整组织架构及销售渠道,努力探索销售模式,我们认为上述产品均将是24年收入的重要增量。

2023年,公司研发支出9.35亿,其中中药板块主要投向中药新药研发、中药已上市品种二次开发,少部分投向配方颗粒和饮片的研发;化药板块主要投向一类新药、原料药/中间体,还有少部分投向化药ANDA和一致性评价;此外,还有少部分研发投向健康产品类的研发。中药新药方面,23年治疗糖尿病视网膜病变的新药“通络明目胶囊”获批上市、治疗持续性变应性鼻炎的“芪防鼻通片”报产获CDE受理,治疗慢性胆囊炎的“柴黄利胆胶囊”完成临床III期,2个品种“小儿连花清感颗粒”和“络必通片”处于III期临床阶段,还有3个品种处于II期临床、1个品种获批开展临床。公司在大呼吸、内分泌、胃肠肝胆、妇科和儿科四个领域多个细分病种方向均有布局,在五官科、免疫类疾病、类风关、罕见病等方向也有布局计划。

盈利预测:由于主品连花清瘟胶囊清库存速度慢于预期,反腐对院内产品整体带来的影响,我们调整公司2024-2026年归母净利润分别为15.12亿元、17.96亿元、21.30亿元(原2024-25预测为27.15亿元、32.96亿元),同比分别增长11.8%、18.8%、18.6%,对应EPS分别为0.90元、1.07元、1.28元。公司在心脑血管和呼吸领域拥有多款专利中药形成独特产品布局,同时拥有以络病理论为指导的科研竞争优势,未来还有多款中药创新药陆续面世,参考可比公司,我们给予公司2024年25X PE(原为2023年25x),对应目标价22.62元,维持“优于大市”评级。

风险提示:中成药带量采购的风险,研发不及预期的风险,市场推广不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用