行业回顾

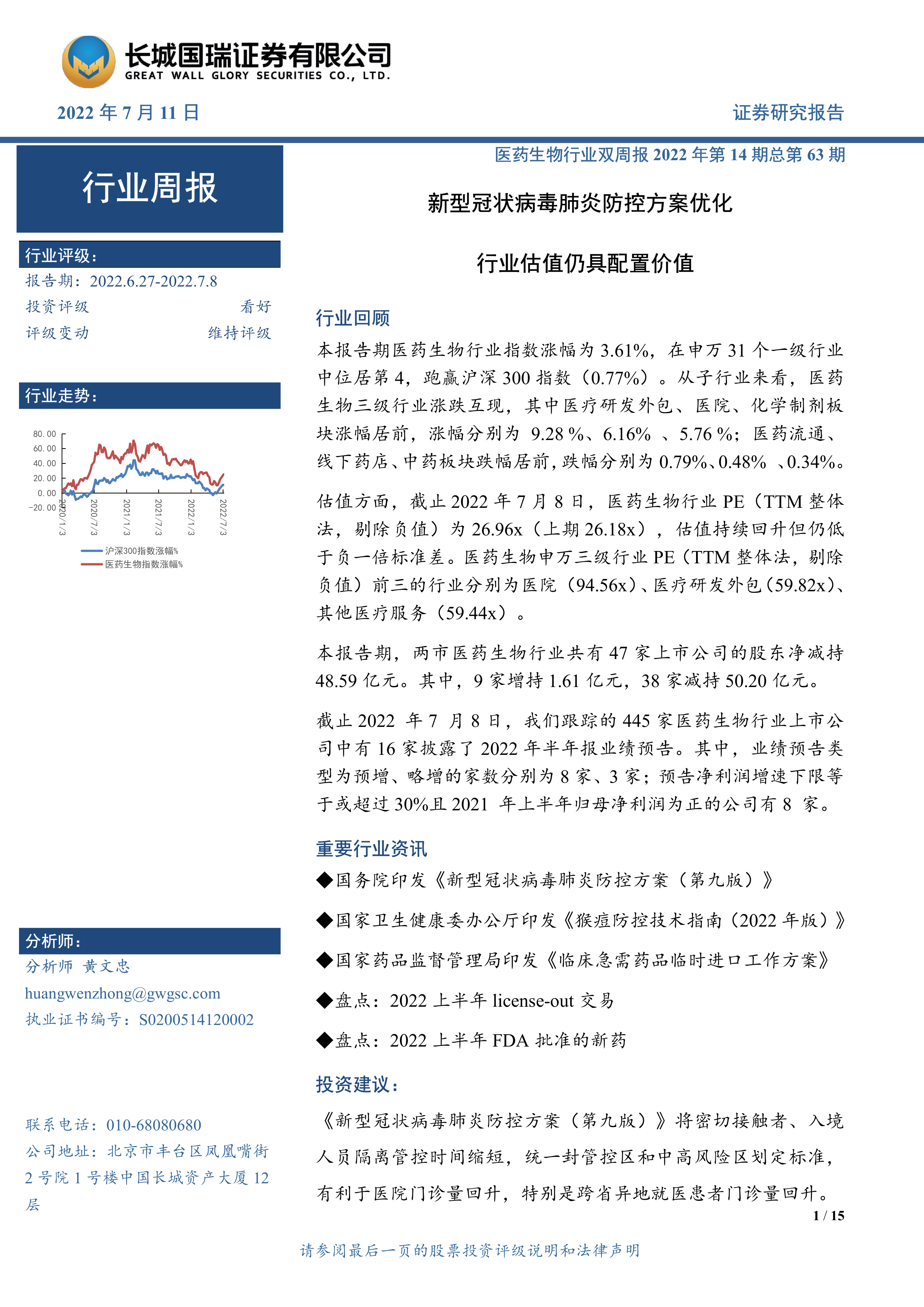

本报告期医药生物行业指数涨幅为3.61%,在申万31个一级行业中位居第4,跑赢沪深300指数(0.77%)。从子行业来看,医药生物三级行业涨跌互现,其中医疗研发外包、医院、化学制剂板块涨幅居前,涨幅分别为9.28%、6.16%、5.76%;医药流通、线下药店、中药板块跌幅居前,跌幅分别为0.79%、0.48%、0.34%。

估值方面,截止2022年7月8日,医药生物行业PE(TTM整体法,剔除负值)为26.96x(上期26.18x),估值持续回升但仍低于负一倍标准差。医药生物申万三级行业PE(TTM整体法,剔除负值)前三的行业分别为医院(94.56x)、医疗研发外包(59.82x)、其他医疗服务(59.44x)。

本报告期,两市医药生物行业共有47家上市公司的股东净减持48.59亿元。其中,9家增持1.61亿元,38家减持50.20亿元。

截止2022年7月8日,我们跟踪的445家医药生物行业上市公司中有16家披露了2022年半年报业绩预告。其中,业绩预告类型为预增、略增的家数分别为8家、3家;预告净利润增速下限等于或超过30%且2021年上半年归母净利润为正的公司有8家。

重要行业资讯

国务院印发《新型冠状病毒肺炎防控方案(第九版)》

国家卫生健康委办公厅印发《猴痘防控技术指南(2022年版)》

国家药品监督管理局印发《临床急需药品临时进口工作方案》

盘点:2022上半年license-out交易

盘点:2022上半年FDA批准的新药

投资建议:

《新型冠状病毒肺炎防控方案(第九版)》将密切接触者、入境人员隔离管控时间缩短,统一封管控区和中高风险区划定标准,有利于医院门诊量回升,特别是跨省异地就医患者门诊量回升。

尽管4月份以来,医药行业行业累计上涨18.06%,但行业当前估值仍低于负一倍标准差水平,估值处于历史底部区域,仍具备配置价值。我们建议从四个方面进行配置:一是在医保控费的大前提下,创新和国际化将是未来行业的核心主线,建议关注肿瘤、免疫治疗、代谢性疾病、心血管领域布局的创新药企;二是关注2022年中报业绩预告超预期且未来业绩确定性较强、向创新药方向转型的传统龙头企业,该类企业研发资金充足,商业化能力优于新型创新药企;三是关注受益就诊患者回的大品种处方药企;四是关注消费性医疗版块,在医保控费的大背景下,具有消费属性的眼科、医美等医疗子行业拥有政策免疫性,消费升级将带动其发展,并且新型冠状病毒肺炎防控方案调整优化,消费性医疗也受益于就诊患者的回升。

风险提示:

新冠疫情反复;政策不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用