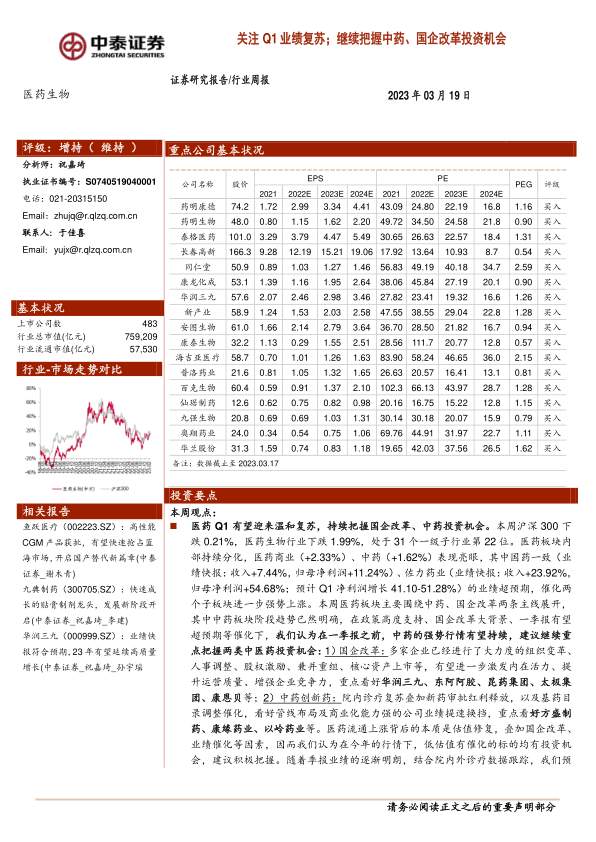

本周观点:

医药Q1有望迎来温和复苏,持续把握国企改革、中药投资机会。本周沪深300下跌0.21%,医药生物行业下跌1.99%,处于31个一级子行业第22位。医药板块内部持续分化,医药商业(+2.33%)、中药(+1.62%)表现亮眼,其中国药一致(业绩快报:收入+7.44%,归母净利润+11.24%)、佐力药业(业绩快报:收入+23.92%,归母净利润+54.68%;预计Q1净利润增长41.10-51.28%)的业绩超预期,催化两个子板块进一步强势上涨。本周医药板块主要围绕中药、国企改革两条主线展开,其中中药板块阶段趋势已然明确,在政策高度支持、国企改革大背景、一季报有望超预期等催化下,我们认为在一季报之前,中药的强势行情有望持续,建议继续重点把握两类中医药投资机会:1)国企改革:多家企业已经进行了大力度的组织变革、人事调整、股权激励、兼并重组、核心资产上市等,有望进一步激发内在活力、提升运营质量、增强企业竞争力,重点看好华润三九、东阿阿胶、昆药集团、太极集团、康恩贝等;2)中药创新药:院内诊疗复苏叠加新药审批红利释放,以及基药目录调整催化,看好管线布局及商业化能力强的公司业绩提速换挡,重点看好方盛制药、康缘药业、以岭药业等。医药流通上涨背后的本质是估值修复,叠加国企改革、业绩催化等因素,因而我们认为在今年的行情下,低估值有催化的标的均有投资机会,建议积极把握。随着季报业绩的逐渐明朗,结合院内外诊疗数据跟踪,我们预计医药行业Q1有望迎来温和复苏,持续建议重点关注以下3大方向:1)困境反转类的底部标的,且具备未来2-3年的成长性,包括中药、仿制药、创新药、院内耗材等板块。2)符合国家积极引导的产业发展趋势以及支持性行业,包括自主可控、国产替代、高端制造等,看好医疗设备、特色原料药、CDMO等。3)短期重点关注一季报可能业绩亮眼的板块,包括医疗设备、药店、仿制药CRO等。

第四轮耗材国采启动,关注人工晶体、骨科耗材布局机遇。近期北京市医保局发布《北京市医疗保障局关于开展国家组织眼科及骨科两类医用耗材历史采购数据填报工作的通知》,正式启动人工晶体、运动医学的历史采购数据填报工作,其中眼科类医用耗材包括人工晶体、晶体植入器及眼用粘弹剂等,骨科类医用耗材包括锚钉、修复用缝线等19个品类。此前人工晶体已经完成多次省级、联盟范围集采,普遍降幅在40%-50%之间,但国产品种仍主要集中在中低端市场,市场整体国产化率不足20%;运动医学市场国内起步较晚,施乐辉、强生、史赛克等进口厂家占据约90%的份额,此前尚未纳入集采范围。参考脊柱、电生理等高值耗材的规则设定以及集采结果,我们预计本轮国采的价格降幅将愈发合理,中标企业有望持续兑现进口替代、以量补价、份额提升逻辑,建议关注相关头部国产企业的底部布局机会,如爱博医疗、昊海生科、威高骨科、春立医疗、大博医疗等。(数据来源:医械数据云,赛柏蓝,《中国医疗器械行业发展报告》)

重点推荐个股表现:3月重点推荐:药明康德、药明生物、泰格医药、长春高新、同仁堂、康龙化成、华润三九、新产业、安图生物、康泰生物、海吉亚医疗、普洛药业、百克生物、仙琚制药、九强生物、奥翔药业、华兰股份;本月平均下跌4.99%,跑输医药行业0.43%;本周平均下跌3.12%,跑输医药行业1.13%。

一周市场动态:对2023年初到目前的医药板块进行分析,医药板块收益率0.8%,同期沪深300收益率2.3%,医药板块跑输沪深300收益率1.5%。本周沪深300下跌0.21%,医药生物行业下跌1.99%,处于31个一级子行业第22位,其中医药商业涨幅最大,本周上涨2.33%,医疗服务跌幅最大,本周下跌4.73%。以2023年盈利预测估值来计算,目前医药板块估值23.4倍PE,全部A股(扣除金融板块)市盈率大约为15.4倍PE,医药板块相对全部A股(扣除金融板块)的溢价率为51.9%。以TTM估值法计算,目前医药板块估值24.8倍PE,低于历史平均水平(36.3倍PE),相对全部A股(扣除金融板块)的溢价率为30%。

风险提示:政策扰动风险、药品质量问题、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用