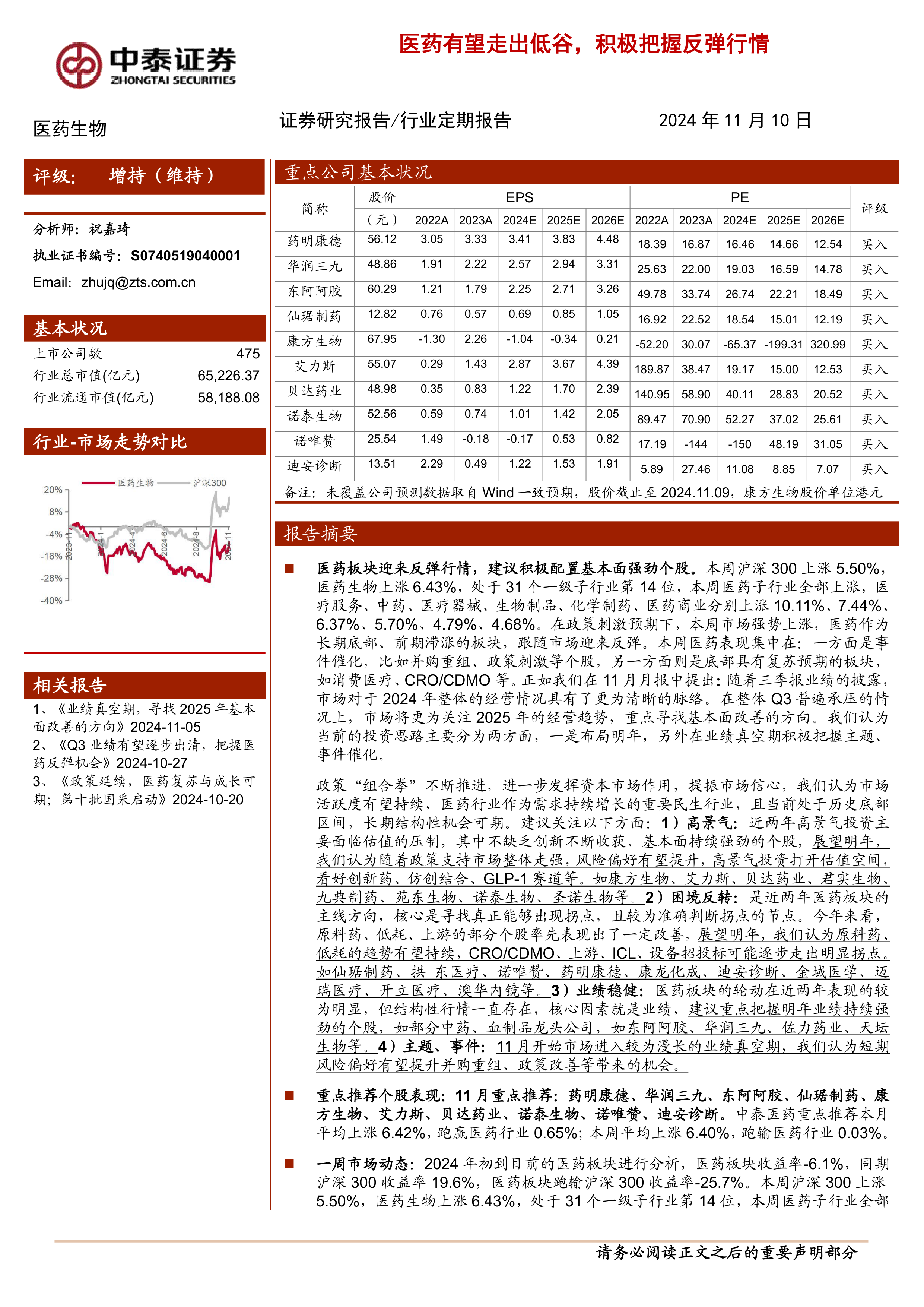

报告摘要

医药板块迎来反弹行情,建议积极配置基本面强劲个股。本周沪深300上涨5.50%,医药生物上涨6.43%,处于31个一级子行业第14位,本周医药子行业全部上涨,医疗服务、中药、医疗器械、生物制品、化学制药、医药商业分别上涨10.11%、7.44%、6.37%、5.70%、4.79%、4.68%。在政策刺激预期下,本周市场强势上涨,医药作为长期底部、前期滞涨的板块,跟随市场迎来反弹。本周医药表现集中在:一方面是事件催化,比如并购重组、政策刺激等个股,另一方面则是底部具有复苏预期的板块,如消费医疗、CRO/CDMO等。正如我们在11月月报中提出:随着三季报业绩的披露,市场对于2024年整体的经营情况具有了更为清晰的脉络。在整体Q3普遍承压的情况上,市场将更为关注2025年的经营趋势,重点寻找基本面改善的方向。我们认为当前的投资思路主要分为两方面,一是布局明年,另外在业绩真空期积极把握主题、事件催化。

政策“组合拳”不断推进,进一步发挥资本市场作用,提振市场信心,我们认为市场活跃度有望持续,医药行业作为需求持续增长的重要民生行业,且当前处于历史底部区间,长期结构性机会可期。建议关注以下方面:1)高景气:近两年高景气投资主要面临估值的压制,其中不缺乏创新不断收获、基本面持续强劲的个股,展望明年,我们认为随着政策支持市场整体走强,风险偏好有望提升,高景气投资打开估值空间,看好创新药、仿创结合、GLP-1赛道等。如康方生物、艾力斯、贝达药业、君实生物、九典制药、苑东生物、诺泰生物、圣诺生物等。2)困境反转:是近两年医药板块的

主线方向,核心是寻找真正能够出现拐点,且较为准确判断拐点的节点。今年来看,原料药、低耗、上游的部分个股率先表现出了一定改善,展望明年,我们认为原料药、低耗的趋势有望持续,CRO/CDMO、上游、ICL、设备招投标可能逐步走出明显拐点。如仙琚制药、拱东医疗、诺唯赞、药明康德、康龙化成、迪安诊断、金域医学、迈瑞医疗、开立医疗、澳华内镜等。3)业绩稳健:医药板块的轮动在近两年表现的较为明显,但结构性行情一直存在,核心因素就是业绩,建议重点把握明年业绩持续强劲的个股,如部分中药、血制品龙头公司,如东阿阿胶、华润三九、佐力药业、天坛生物等。4)主题、事件:11月开始市场进入较为漫长的业绩真空期,我们认为短期风险偏好有望提升并购重组、政策改善等带来的机会。

重点推荐个股表现:11月重点推荐:药明康德、华润三九、东阿阿胶、仙琚制药、康方生物、艾力斯、贝达药业、诺泰生物、诺唯赞、迪安诊断。中泰医药重点推荐本月平均上涨6.42%,跑赢医药行业0.65%;本周平均上涨6.40%,跑输医药行业0.03%。

一周市场动态:2024年初到目前的医药板块进行分析,医药板块收益率-6.1%,同期沪深300收益率19.6%,医药板块跑输沪深300收益率-25.7%。本周沪深300上涨5.50%,医药生物上涨6.43%,处于31个一级子行业第14位,本周医药子行业全部上涨,医疗服务、中药、医疗器械、生物制品、化学制药、医药商业分别上涨10.11%、7.44%、6.37%、5.70%、4.79%、4.68%。以2024年盈利预测估值来计算,目前医药板块估值24.6倍PE,全部A股(扣除金融板块)市盈率大约为20.5倍PE,医药板块相对全部A股(扣除金融板块)的溢价率为20%。以TTM估值法计算,目前医药板块估值28.7倍PE,低于历史平均水平(35.3倍PE),相对全部A股(扣除金融板块)的溢价率为32.7%。

风险提示:政策扰动风险,药品质量问题,研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用