中心思想

政策扰动下行业基本面触底

2024年前三季度,中国医疗器械行业在去年同期高基数和多重政策(如DRGs/DIP、集采扩面、医疗反腐)的持续扰动下,整体收入和扣非净利润短期承压,分别同比下降1.16%和11.43%。然而,随着政策影响逐步出清,尤其是低值耗材板块展现出强劲的增长势头,以及医疗设备更新政策的陆续落地,行业基本面已显现触底迹象,预计未来边际趋势将持续向好。

结构性增长与投资机遇

尽管整体承压,但医疗器械各子板块表现分化明显,结构性增长亮点突出。低值耗材和部分高值耗材(如骨科集采出清、电生理进口替代)实现较快增长。体外诊断和医疗设备板块虽受政策影响较大,但出海战略、差异化高景气细分领域以及设备更新政策的落地,正孕育新的增长机遇。报告看好创新驱动下的进口替代和全球化发展,建议关注具备强劲出海能力、深耕差异化创新方向以及受益于政策利好的优质国产创新品牌和细分龙头企业。

主要内容

高基数+政策扰动下行业基本面触底,低耗板块延续快速增长趋势

整体业绩概览与子板块分化

2024年前三季度,A股医疗器械板块(剔除异常数据后共121家上市公司)实现总收入1880.07亿元,同比下降1.16%;扣非净利润272.42亿元,同比下降11.43%。这主要受2023年同期高基数和政策扰动(如医疗反腐、招投标放缓、集采扩面)的影响。

各子板块表现分化显著:

- 收入增速(从高到低):低值耗材(+13.17%)、高值耗材(+4.08%)、医疗设备(-2.18%)、体外诊断(-5.12%)。

- 扣非利润增速(从高到低):低值耗材(+36.04%)、高值耗材(+4.54%)、体外诊断(-11.48%)、医疗设备(-13.74%)。

其中,低值耗材在2023年下游去库存后,自2024年初恢复快速增长,前三季度增速进一步提升。高值耗材中的骨科赛道随着集采影响逐步出清,业绩恢复较快。医疗设备受招投标放缓和渠道去库存影响,短期承压。体外诊断则在23H1疫后诊疗高基数及DRGs、集采政策叠加影响下,收入利润均呈下降趋势。

24Q3单季度表现

2024年第三季度,医疗器械板块整体收入同比增长0.78%,环比下降7.03%;扣非净利润同比下降17.02%,环比下降33.29%。

子板块单季度表现:

- 收入同比增速(从高到低):低值耗材(+19.76%)、高值耗材(+2.77%)、体外诊断(-2.30%)、医疗设备(-4.49%)。

- 扣非净利润同比增速(从高到低):低值耗材(+70.74%)、高值耗材(-3.63%)、体外诊断(-14.83%)、医疗设备(-30.99%)。

低值耗材在第三季度表现持续亮眼,收入和扣非净利润同比增速均显著领先。

财务指标分析

- 费用率:2024年前三季度,医疗器械板块整体期间费用率32.23%(同比+0.88pp),主要受汇兑损益导致财务费用率提升(-0.40%,同比+1.05pp)影响。销售费用率14.97%(-0.59pp),管理费用率8.01%(+0.23pp),研发费用率9.66%(+0.19pp)。24Q3单季度期间费用率34.15%(+0.42pp),财务费用率0.84%(+1.08pp),汇兑波动仍是主要影响因素。

- 盈利能力:2024年前三季度,医疗器械板块毛利率49.34%(-1.66pp),净利率14.90%(-2.08pp)。体外诊断和高值耗材部分细分领域受集采执行影响,毛利率和净利率有所扰动。医疗设备板块毛利率51.55%(-0.92pp),净利率19.86%(-2.72pp),受设备更新政策滞后和渠道去库存影响,规模效应下降,盈利能力短期承压。

- 营运能力:2024年前三季度,医疗器械板块资产负债率26.26%(+1.79pp),应收账款周转率2.51次(+0.05次),存货周转率1.58次(+0.02次)。整体负债水平略有上升,周转水平相对稳定,营运状况良好。经营性现金流同比改善20.36%,达到266.99亿元。

体外诊断:DRGs+集采扩面持续负面扰动,关注出海和差异化高景气细分

业绩承压与政策影响

2024年前三季度,体外诊断子板块收入下降5.12%,扣非利润同比下降11.48%。24Q3单季度收入同比下降2.30%,扣非净利润同比下降14.83%。新冠影响较2023年同期进一步减弱,但DRGs/DIP改革和集采扩面持续对检验量和价格产生负面影响。例如,江西牵头的生化肝功集采在24年前三季度全面执行,导致生化企业面临较大降价压力(如九强生物24Q1-Q3收入同比+0.30%,利德曼-17.15%,美康生物-4.35%)。

投资方向:出海与差异化创新

展望2024Q4和2025年,DRG/DIP边际影响有望减弱,但生化和发光集采范围持续扩大,国产企业面临降价和进口替代的挑战与机遇。报告看好两大投资方向:

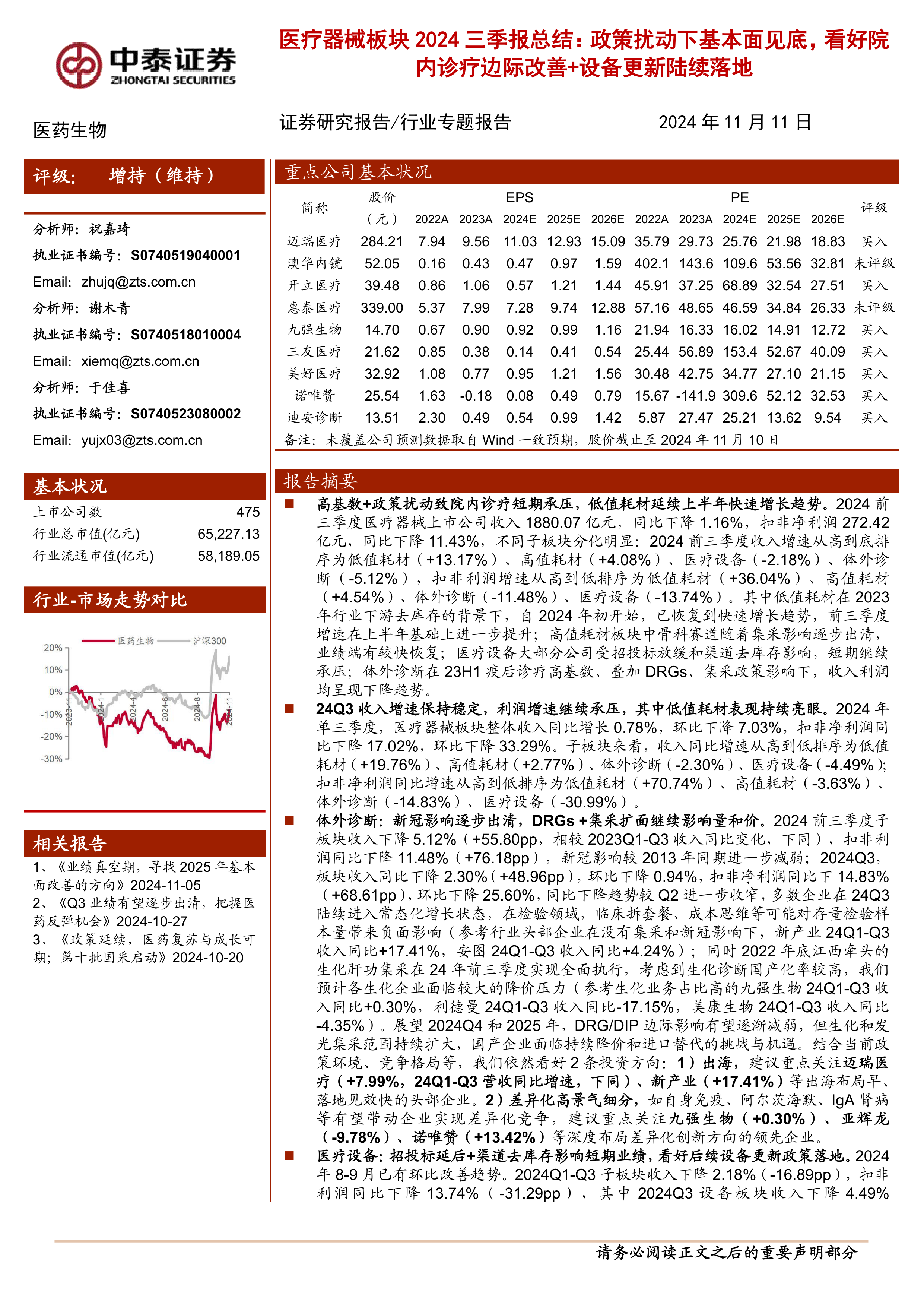

- 出海:疫后国产品牌在海外市场迎来发展良机,建议关注出海布局早、落地见效快的头部企业,如迈瑞医疗(24Q1-Q3营收同比增速+7.99%)、新产业(+17.41%)。

- 差异化高景气细分:集采主要聚焦主流领域,IVD行业仍有国产化率低、临床渗透率待提升的高景气细分领域(如病理诊断、血凝检测),以及伴随技术突破的创新项目(如自身免疫、阿尔茨海默、IgA肾病)。建议关注深度布局差异化创新方向的领先企业,如九强生物(+0.30%)、亚辉龙(-9.78%)、诺唯赞(+13.42%)。

医疗设备:招投标延后+渠道去库存影响短期业绩,看好后续设备更新政策落地

短期业绩承压与招投标放缓

2024年前三季度,医疗设备子板块收入下降2.18%,扣非利润同比下降13.74%。24Q3单季度收入下降4.49%,扣非净利润下降30.99%。板块增速下滑主要由于设备更新政策落地不及预期及医疗反腐导致前三季度招投标同比显著放缓,同时部分企业加速清理渠道库存也带来短期业绩扰动。根据众成医械数据库,超声、消化内镜、磁共振、PET等品类的招投标自2024年6月开始已呈现环比改善趋势,9月部分品类实现同比增长。

政策利好与未来展望

报告认为,医疗反腐带来的招投标放缓并未影响终端的设备采购需求。伴随设备更新政策陆续在各省份落地,前期挤压的需求有望在未来中期逐步释放。预计2024Q4开始,设备更新政策有望陆续落地,看好2025年设备板块的向上拐点趋势。建议重点关注迈瑞医疗(+7.99%)、联影医疗(-6.43%)、开立医疗(-4.74%)、澳华内镜(+16.79%)等头部企业。

高值耗材:分化显著,看好集采出清+稀缺高壁垒创新品种

集采影响逐步出清与业绩分化

2024年前三季度,高值耗材子板块收入增长4.08%,扣非利润同比增长4.54%。24Q3单季度收入增长2.77%,扣非利润下降3.63%。在23Q1-Q3疫后诊疗高基数下仍保持增长趋势。“应采尽采”趋势下,常用高值耗材大多已纳入国家或地方集采范围,降价压力持续释放,国产中标份额显著提升。

投资方向:骨科与电生理

报告建议:

- 关注集采即将出清的骨科龙头:如三友医疗(24Q1-Q3营收同比增速-7.30%),随着集采影响逐步出清,业绩有望恢复。

- 看好电生理领域持续进口替代:包括微电生理(+23.21%)、惠泰医疗(+25.63%)等。

低值耗材:增长趋势延续,看好海外OEM/ODM模式持续放量

业绩显著增长与驱动因素

2024年前三季度,低值耗材子板块收入增长13.17%,扣非净利润增长36.04%。24Q3单季度收入增长19.76%,扣非净利润增长70.74%,业绩增长显著。主要驱动因素包括:

- 下游客户去库存结束:部分以OEM/ODM为主要商业模式的企业在经历约一年去库存后,于2024Q1陆续恢复增长。

- 防护产品量价齐升:部分以防护产品为主(如防护手套)的企业,在经历疫后产能过剩和价格触底后,进入量价齐升状态。

海外市场与OEM/ODM模式

前三季度国内终端诊疗在高基数叠加反腐等政策影响下,恢复进度可能略慢于海外。因此,报告更看好具备强出海能力(客户积累+海外产能)的低值耗材企业,尤其是国内OEM/ODM为主的企业不断进入外资龙头供应链体系,有望带来中期持续高成长。建议重点关注美好医疗(+10.86%)、维力医疗(+8.53%)等。

重点关注细分板块:内镜设备消化渠道库存,ICL、骨科有望迎来拐点

内窥镜系统

2024年前三季度,内窥镜系统子板块收入增长5.53%,扣非净利润下降22.75%。24Q3单季度收入增长5.24%,扣非净利润下降25.90%。消化内镜设备在整体招投标放缓和渠道去库存下短期承压。预计2025年起,相关龙头如开立医疗(24Q1-Q3营收同比增速-4.74%)、澳华内镜(+16.79%)有望轻装上阵。内镜下耗材如南微医学(+15.31%)、安杰思(+23.53%)等在海外持续增长带动下,保持快速增长趋势。

第三方医学实验室(ICL)

2024年前三季度,ICL子板块收入下降10.23%,扣非净利润下降111.17%。24Q3单季度收入下降11.69%,扣非净利润下降167.96%。表观业绩低迷主要受同期新冠业务高基数及新冠应收计提减值影响,同时行业竞争加剧叠加DRG等政策扰动。龙头企业金域医学(-10.95%)、迪安诊断(-10.05%)短期承压。但从24Q3毛利率、经营性净利率(还原新冠应收减值)趋势看,龙头企业盈利能力持续改善,行业基本面基本触底,未来有望边际持续向好。

骨科耗材

2024年前三季度,骨科耗材子板块收入增长3.29%,扣非净利润增长1.30%。24Q3单季度收入增长19.06%,扣非净利润增长124.73%。随着集采规则趋于温和,集采执行周期后,头部企业如大博医疗(+35.88%)、三友医疗(-7.30%)等企业风险陆续释放,业绩有望迎来拐点。

心血管及神经介入

2024年前三季度,心血管及神经介入子板块收入下降10.97%,扣非净利润下降12.53%。24Q3单季度收入下降17.50%,扣非净利润增长36.36%。板块业绩略有下滑,主要因行业收入占比较高的乐普医疗(-23.55%)的药品业务受零售药店政策、集采、反腐等影响大幅下降。心血管介入业务实现较好增长,其他细分如微电生理(+23.21%)、惠泰医疗(+25.63%)等持续业绩亮眼。

康复设备

2024年前三季度,康复设备子板块收入增长0.63%,扣非净利润下降10.00%。24Q3单季度收入下降2.72%,扣非净利润下降23.13%。受前三季度招投标放缓影响,翔宇医疗(-6.50%)、伟思医疗(-12.06%)等均受到一定影响。

投资建议与风险提示

投资建议

国内医疗器械行业仍处于快速发展阶段。尽管短期内受诊疗高基数和政策扰动影响,行业整体承压,但报告持续看好创新驱动下的进口替代以及全球化发展。当前时点,预计多重负面因素已充分释放,未来边际趋势有望持续向好。

建议关注两类投资方向:

- 国产创新品牌:持续看好在政策扶持和技术驱动下,竞争力不断提升,加速进口替代,有望持续快速放量的国产创新品牌,包括迈瑞医疗、澳华内镜、开立医疗、惠泰医疗等。

- 差异化细分龙头与优质标的:结合政策进展、行业供需格局、公司经营节奏等,积极布局差异化细分龙头或有边际向好变化的优质标的,包括三友医疗、美好医疗、诺唯赞、迪安诊断等。

风险提示

- 产品市场推广不达预期风险。

- 政策变化风险。

- 行业数据筛选和划分可能存在与行业实际情况偏差的风险。

总结

2024年前三季度,中国医疗器械行业在多重政策扰动和高基数效应下,整体业绩短期承压,收入和扣非净利润均出现下滑。然而,行业内部呈现显著分化,低值耗材板块表现出强劲的增长势头,部分高值耗材(如骨科)集采影响逐步出清,业绩开始恢复。医疗设备和体外诊断板块虽受招投标放缓、渠道去库存、DRGs/DIP及集采扩面等政策影响较大,但已显现基本面触底迹象。展望未来,随着设备更新政策的陆续落地、国产创新品牌的进口替代加速以及企业全球化战略的深入推进,行业边际趋势有望持续向好。报告建议投资者关注具备出海能力、深耕差异化创新领域以及受益于政策利好的国产创新品牌和细分龙头企业,以把握行业结构性增长带来的投资机遇。

微信扫一扫-立即使用

微信扫一扫-立即使用