中心思想

本报告的核心观点是:2024年三季度,CRO/CDMO行业订单逐步改善,行业整体呈现触底反弹的迹象。尽管2024年前三季度受大订单基数扰动和全球投融资波动影响,收入和利润增速有所放缓,但Q3数据显示收入已开始改善,需求端持续好转,供给端产能投放放缓,估值处于历史低位。因此,报告建议积极把握底部机会,重点关注细分赛道和具有海外收入优势的企业。

行业整体触底反弹,拐点可期

2024年前三季度,CRO/CDMO行业整体收入和利润增速放缓,主要受大订单基数效应和全球投融资波动影响。但Q3数据显示,收入同比下降幅度收窄,环比稳步增长,表明行业正在逐步走出低谷,拐点可期。

估值处于历史低位,投资机会显现

报告指出,自2021年Q4以来,CRO/CDMO板块经历了地缘政治、投融资波动、疫情反复等因素的持续冲击,估值大幅回落。目前板块平均PE处于历史较低水平,投资价值凸显。

主要内容

2024年三季度CRO/CDMO行业数据分析

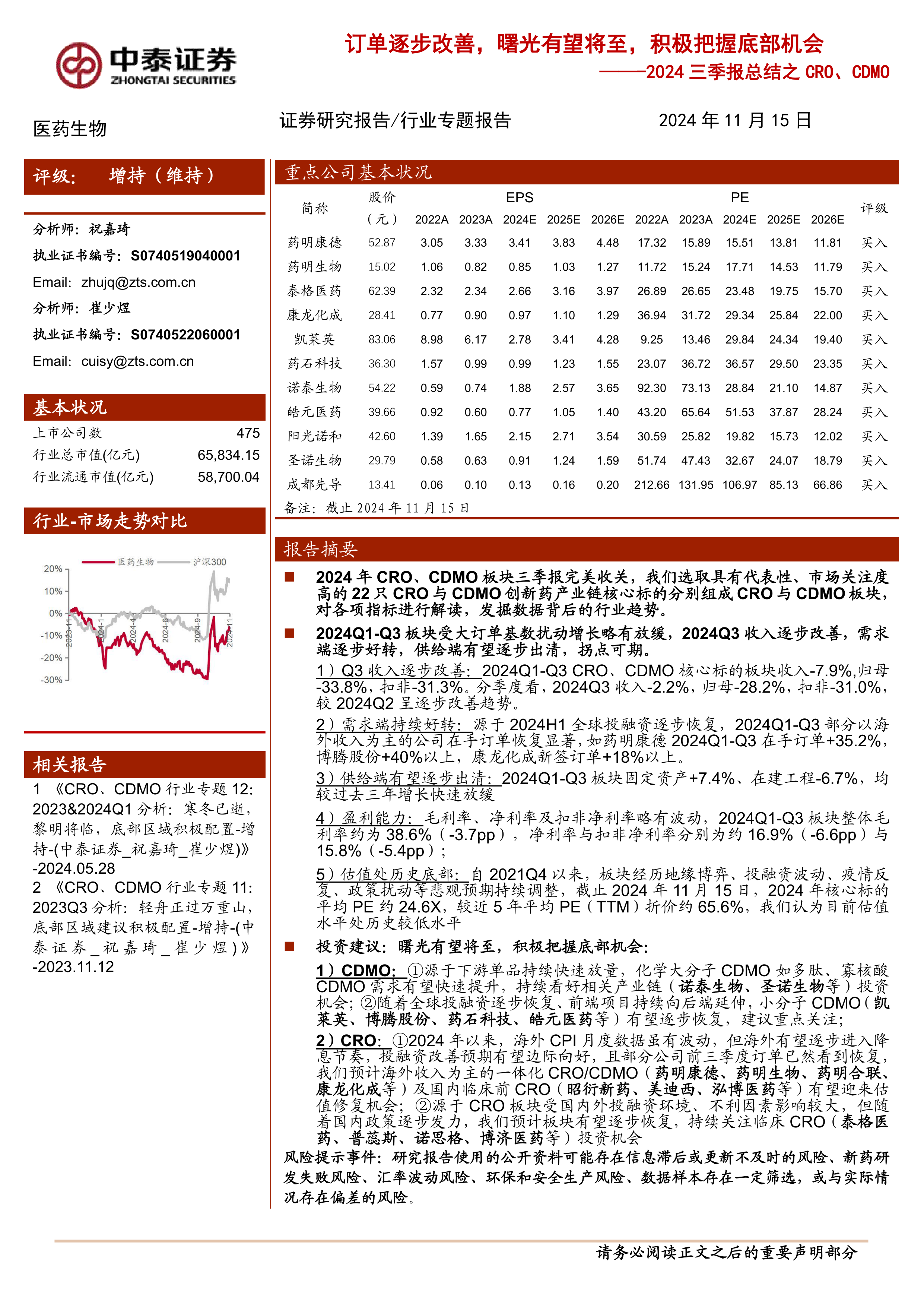

报告选取了22家具有代表性的CRO/CDMO公司作为样本,对2024年前三季度的财务数据进行了详细分析。数据显示,2024Q1-Q3板块收入同比下降7.9%,归母净利润同比下降33.8%,扣非净利润同比下降31.3%。但Q3单季度收入同比下降幅度收窄至-2.2%,归母净利润和扣非净利润下降幅度也较Q2有所改善。

收入利润的季度变化趋势

报告详细分析了2024年各季度CRO/CDMO板块的收入和利润情况,指出Q3数据较Q2有所改善,体现了行业复苏的趋势。财务费用在Q3出现显著增长,主要系汇率波动影响。

需求端和供给端的动态变化

需求端方面,受益于2024年上半年全球投融资逐步恢复,部分以海外收入为主的公司的在手订单显著增长,例如药明康德、康龙化成和博腾股份。供给端方面,固定资产稳步增长,但在建工程投入放缓,表明产能投放速度趋于平稳。

盈利能力和运营能力的分析

报告分析了CRO/CDMO板块的毛利率、净利率、扣非净利率以及费用率等关键指标。数据显示,毛利率、净利率和扣非净利率均有所下降,主要受需求端扰动和投资收益减少的影响。期间费用略有增长,但研发费用率持续提升。

重点公司业绩分化及投资建议

报告对部分重点公司进行了分析,发现行业内业绩存在显著分化。GLP-1多肽产业链相关公司表现亮眼,而受国内外投融资环境影响较大的国内CRO公司业绩相对低迷。

CDMO细分赛道的投资机会

报告看好化学大分子CDMO(如多肽、寡核酸CDMO)以及随着全球投融资恢复而逐步复苏的小分子CDMO的投资机会。

CRO细分赛道的投资机会

报告建议关注海外收入为主的一体化CRO/CDMO,国内临床前CRO以及随着国内政策发力而有望逐步恢复的临床CRO。

总结

本报告基于对2024年三季度CRO/CDMO行业22家核心标的的财务数据分析,得出行业订单逐步改善,估值处于历史低位的结论。尽管2024年前三季度行业整体表现受多种因素影响有所放缓,但Q3数据显示收入已开始改善,需求端持续好转,供给端产能投放趋于理性。报告建议投资者积极把握底部机会,重点关注细分赛道(如GLP-1多肽CDMO)以及具有海外收入优势的企业,同时需关注新药研发失败、汇率波动、环保和安全生产等风险。 报告中提供的投资建议仅供参考,不构成投资建议,投资者需谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用