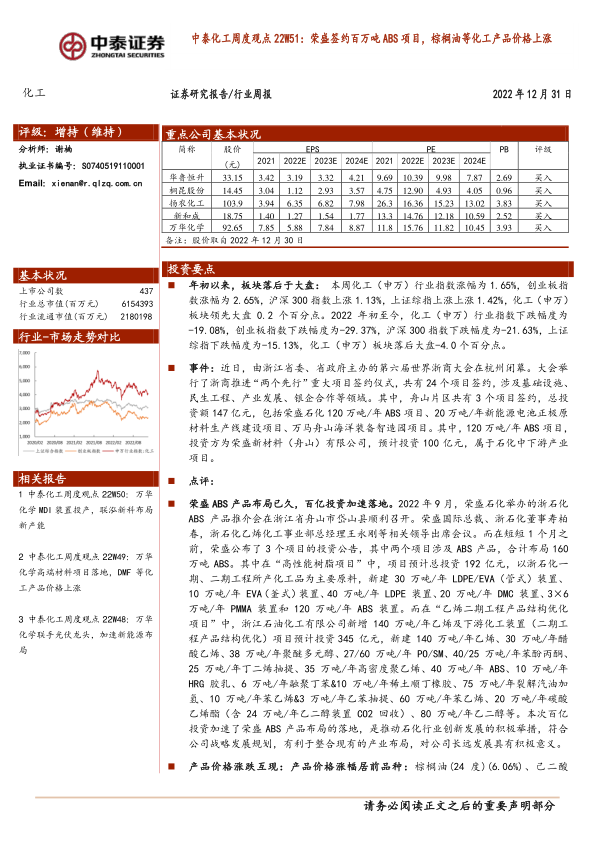

年初以来,板块落后于大盘:本周化工(申万)行业指数涨幅为1.65%,创业板指数涨幅为2.65%,沪深300指数上涨1.13%,上证综指上涨上涨1.42%,化工(申万)板块领先大盘0.2个百分点。2022年初至今,化工(申万)行业指数下跌幅度为-19.08%,创业板指数下跌幅度为-29.37%,沪深300指数下跌幅度为-21.63%,上证综指下跌幅度为-15.13%,化工(申万)板块落后大盘-4.0个百分点。

事件:近日,由浙江省委、省政府主办的第六届世界浙商大会在杭州闭幕。大会举行了浙商推进“两个先行”重大项目签约仪式,共有24个项目签约,涉及基础设施、民生工程、产业发展、银企合作等领域。其中,舟山片区共有3个项目签约,总投资额147亿元,包括荣盛石化120万吨/年ABS项目、20万吨/年新能源电池正极原材料生产线建设项目、万马舟山海洋装备智造园项目。其中,120万吨/年ABS项目,投资方为荣盛新材料(舟山)有限公司,预计投资100亿元,属于石化中下游产业项目。

点评:

荣盛ABS产品布局已久,百亿投资加速落地。2022年9月,荣盛石化举办的浙石化ABS产品推介会在浙江省舟山市岱山县顺利召开。荣盛国际总裁、浙石化董事寿柏春,浙石化乙烯化工事业部总经理王永刚等相关领导出席会议。而在短短1个月之前,荣盛公布了3个项目的投资公告,其中两个项目涉及ABS产品,合计布局160万吨ABS。其中在“高性能树脂项目”中,项目预计总投资192亿元,以浙石化一期、二期工程所产化工品为主要原料,新建30万吨/年LDPE/EVA(管式)装置、10万吨/年EVA(釜式)装置、40万吨/年LDPE装置、20万吨/年DMC装置、3×6万吨/年PMMA装置和120万吨/年ABS装置。而在“乙烯二期工程产品结构优化项目”中,浙江石油化工有限公司新增140万吨/年乙烯及下游化工装置(二期工程产品结构优化)项目预计投资345亿元,新建140万吨/年乙烯、30万吨/年醋酸乙烯、38万吨/年聚醚多元醇、27/60万吨/年PO/SM、40/25万吨/年苯酚丙酮、25万吨/年丁二烯抽提、35万吨/年高密度聚乙烯、40万吨/年ABS、10万吨/年HRG胶乳、6万吨/年融聚丁苯&10万吨/年稀土顺丁橡胶、75万吨/年裂解汽油加氢、10万吨/年苯乙烯&3万吨/年乙苯抽提、60万吨/年苯乙烯、20万吨/年碳酸乙烯酯(含24万吨/年乙二醇装置CO2回收)、80万吨/年乙二醇等。本次百亿投资加速了荣盛ABS产品布局的落地,是推动石化行业创新发展的积极举措,符合公司战略发展规划,有利于整合现有的产业布局,对公司长远发展具有积极意义。

产品价格涨跌互现:产品价格涨幅居前品种:棕榈油(24度)(6.06%)、己二酸(4.56%)、石脑油(FOB新加坡)(3.43%)、TDI(3.06%)、重交沥青(2.89%)。产品价格跌幅居前品种:美国Henry Hub期货(-12.27%)、2-氯-5-氯甲基吡啶(CCMP)(-10.53%)、二氯甲烷(-9.68%)、苯胺(-9.22%)、维生素K3(MSB96%)(-7.58%)。

风险提示事件:宏观经济下行风险、原油价格波动风险、企业经营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用