中心思想

政策驱动基层医疗数字化转型

本报告核心观点指出,中国医疗科技行业正迎来由政策驱动的强劲增长周期,尤其是在基层医疗机构的数字化建设方面。江苏省在基层卫生体系建设上的显著投入,包括大量社区医院和农村医疗中心的建成,直接催生了对医疗IT系统的新需求。同时,浙江省推动家庭医生签约服务高质量发展的政策,设定了明确的覆盖率目标,将进一步促进基层医疗服务模式的创新和IT支撑系统的升级。这些区域性政策的落地,不仅提升了基层医疗服务能力,也为医疗IT企业释放了巨大的市场潜力。

行业景气度提升与新兴赛道崛起

报告强调,医疗IT行业下游需求持续旺盛,市场集中度正逐步向具备强大交付能力和产品体系的头部企业集中。智慧医院“三位一体”政策体系、新医保信息平台建设以及DRG/DIP支付方式改革的全面推广,共同构成了医疗IT需求加速释放的政策基础。此外,智慧药店、医疗AI、科研与临床智能应用等新兴赛道已度过市场培育期,进入高速成长期,成为推动行业进入新发展阶段的关键力量,并为优质医疗科技企业提供了第二增长曲线。互联网医疗领域在政策规范下,也正迎来新的发展机遇,头部企业有望持续受益。

主要内容

行业政策与区域发展动态

基层医疗建设与服务模式创新

江苏省在基层卫生医疗机构建设方面取得了显著成效,为医疗IT行业带来了新的增长点。截至2021年底,全省基层卫生人员总数达到29.53万人,占卫生人员总数的34.60%,显示出基层医疗服务能力的持续增强。具体数据显示,江苏省已建成343个省社区医院、200个农村区域性医疗卫生中心、525个甲级村卫生室以及375个省级基层特色科室。通过基层专家工作室、远程医疗服务等方式,促进了优质卫生人才下沉和资源共享,并加强了慢病管理中心建设。随着基层医疗机构种类和数量的增加,以及公共卫生服务向健康管理转型,基层医疗IT建设的需求被有效释放,涵盖了从基础信息化到高级健康管理平台的广泛领域。

浙江省则发布了《关于推进家庭医生签约服务高质量发展的实施意见》,旨在进一步健全家庭医生签约服务保障制度。该《实施意见》设定了明确的发展目标:从2022年起,全人群和重点人群签约服务覆盖率每年提升1-3个百分点,到2025年,签约服务覆盖率将达到45%以上,重点人群签约服务覆盖率达到85%以上,其中高血压、糖尿病患者签约率更是要达到90%以上。为实现这些目标,政策从扩大服务供给(稳步扩大家庭医生队伍、优化签约服务团队、支持社会力量、加强培养培训)、丰富服务内容、优化服务方式和完善保障机制等五个方面提出了22条具体举措。这些政策的实施,将极大地推动家庭医生服务的信息化、智能化升级,为相关IT解决方案提供商带来市场机遇。

区域医改与数字化平台建设

在更广泛的区域医改层面,广西省召开了医改工作会议,强调持续深化“三医”联动改革,包括强化药品耗材带量采购、推进DRG/DIP付费为主的多元复合式医保支付方式改革、完善医疗服务价格动态调整机制,以及加快推进公立医院高质量发展。这些改革措施均对医疗机构的精细化管理和信息化水平提出了更高要求,从而间接刺激了医疗IT系统的升级需求。

山东省则积极推进互联网大健康服务,正式开通上线了“就医用药保障平台”。该平台通过线上预约挂号、在线问诊、送药到家、用药指导、防疫指南和心理援助等服务,最大程度地满足了居民的线上医疗需求,尤其是在保障急需人员用药和危急重症患者救助方面发挥了重要作用。这标志着区域医疗服务数字化转型的加速,为互联网医疗和智慧药房等相关企业提供了广阔的发展空间。

医疗科技市场表现与核心投资逻辑

市场行情与公司动态

本周医疗科技行业整体表现活跃。在指数行情方面,计算机(申万)指数涨跌幅达到3.49%,跑赢同期上证综指(1.76%)、沪深300(2.52%)、深证成指(2.89%)和创业板指(3.20%),显示出行业较强的市场活力。个股表现方面,平安好医生(32.66%)、阿里健康(30.16%)、京东健康(12.24%)等互联网医疗龙头企业涨幅显著,医渡科技(11.71%)和万达信息(11.59%)也录得两位数增长,反映出市场对互联网医疗和医疗大数据领域的积极预期。然而,也有部分公司如鹰瞳科技(-0.39%)、艾隆科技(-0.51%)、健麾信息(-3.49%)等出现小幅下跌。从年度涨跌幅来看,多数重点公司仍处于负增长区间,但阿里健康(10.02%)和京东健康(16.35%)已实现年度正增长,显示出头部互联网医疗企业的韧性。

在公司公告方面,卫宁健康和艾隆科技均披露了股份回购进展,显示出公司对自身价值的认可。阿里健康公布了截至2022年9月30日止六个月的未经审核中期业绩,总收入达到约人民币115.006亿元,同比增长22.9%,其中医药自营业务收入同比增长24.2%,处方药业务收入增长46.2%。更值得关注的是,本集团期内利润约为人民币1.62亿元,实现了扭亏为盈,而去年同期为亏损约人民币2.316亿元,这主要得益于数字化营销能力加强、定价能力改善以及平台规模经济效应。和仁科技则成功中标西安市红会医院多院区一体化“智慧医院”场景应用项目,中标金额高达1.6586556亿元,预计将对公司未来经营业绩产生积极影响,凸显了智慧医院建设的巨大市场潜力。

医疗科技行业核心投资观点

报告深入分析了医疗科技行业的核心投资逻辑,认为下游需求旺盛、市场集中度提升以及新兴赛道进入高成长期是推动行业发展的关键因素。

首先,医疗IT下游需求旺盛,市场集中度进一步提升。 高水平的三级医院对医疗数据治理、互联互通、临床及科研数据分析等高级IT需求持续增长;县域医院则主要聚焦于县域医共体建设和医院IT成熟度提升;卫健委层面则侧重于基层医疗新基建和区域医疗中心建设。这些多层次的需求共同构筑了医疗IT市场的广阔空间。同时,由于医疗IT建设对厂商的交付能力、产品体系和研发能力提出了更高要求,中小型企业因能力不足将逐渐被市场淘汰,行业资源将加速向大型头部企业集中,形成强者恒强的局面。

其次,政策助力多领域需求加速释放。 智慧医院领域已形成以电子病历评级、智慧服务评级、智慧管理评级为核心的“三位一体”政策体系,为二级和三级医院提供了具体的建设指导,有效刺激了医院IT需求的释放。新医保信息平台已完成国家医保局和省级平台建设,市级医保系统建设在即,加之2021年底国家医保局发布的《DRG/DIP支付方式改革三年行动计划》将全面推广新的医保支付方式,医保IT领域有望迎来新增量。互联网医疗领域也受益于《药品网络销售监督管理办法》等政策的不断规范,优质互联网医疗企业有望进入新的发展阶段。

最后,新兴赛道进入快速成长期,有望推动行业进入成长新阶段。 智慧药店、医疗AI、科研与临床智能应用等医疗科技新兴领域经过前期的市场培育,已逐步发展壮大并进入高速发展期。例如,医疗AI领域的鹰瞳科技、智慧药房领域的叮当健康和艾隆科技、临床应用领域的嘉和美康等上市公司数量不断增加。这些新兴业务通常作为优质医疗科技企业的第二成长曲线,其快速成长有望推动相关公司业绩加速增长,并带动整个行业迈向新的发展阶段。

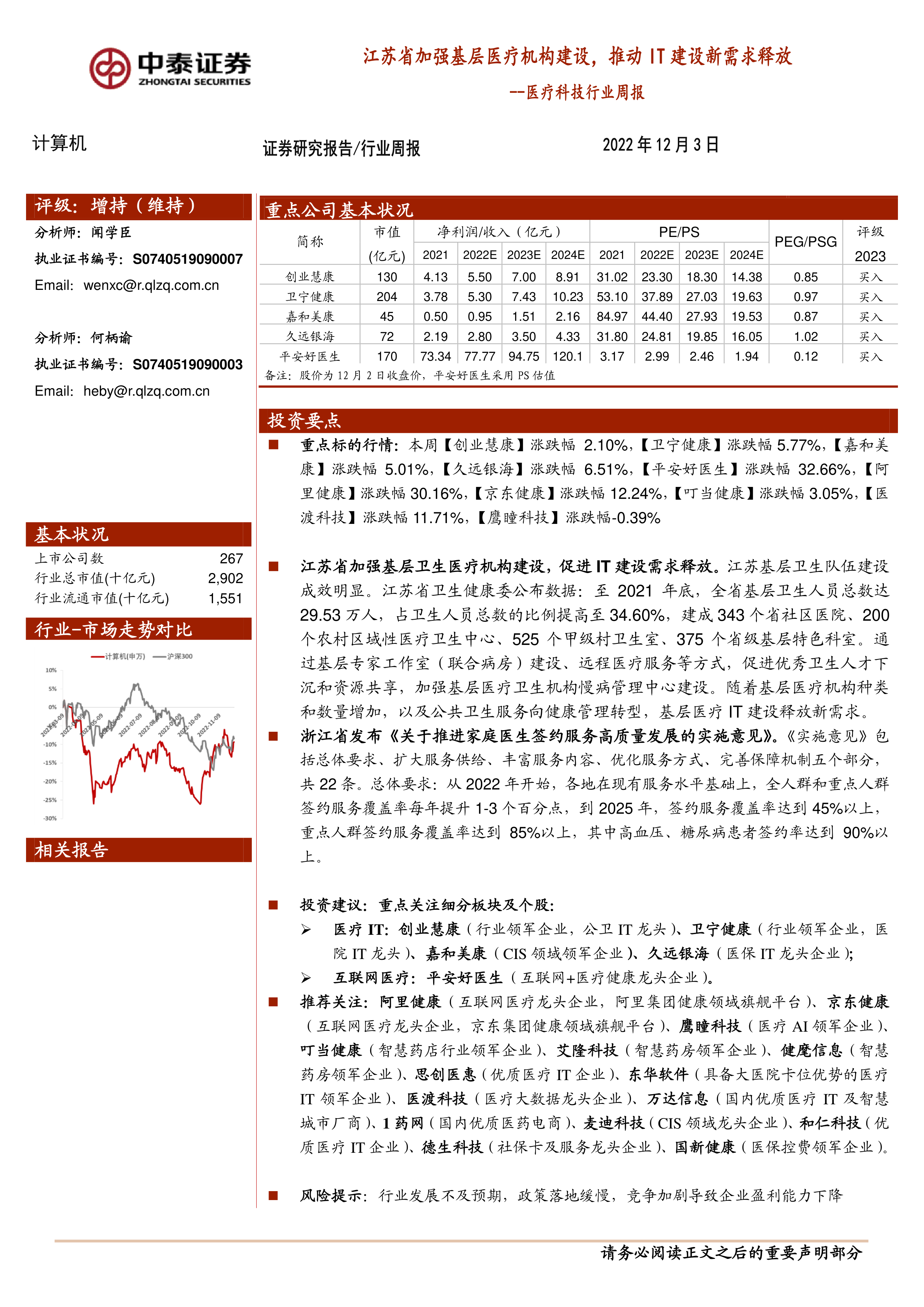

基于上述分析,报告建议重点关注医疗IT领域的创业慧康(公卫IT龙头)、卫宁健康(医院IT龙头)、嘉和美康(CIS领域领军企业)、久远银海(医保IT龙头企业),以及互联网医疗领域的平安好医生(互联网+医疗健康龙头企业)。同时,推荐关注阿里健康、京东健康、鹰瞳科技、叮当健康、艾隆科技、健麾信息、思创医惠、东华软件、医渡科技、万达信息、1药网、麦迪科技、和仁科技、德生科技、国新健康等优质企业。报告也提示了行业发展不及预期、政策落地缓慢和竞争加剧导致企业盈利能力下降等风险。

总结

本周医疗科技行业在政策利好和技术创新双重驱动下展现出强劲的增长潜力。江苏省和浙江省在基层医疗机构建设和家庭医生签约服务方面的积极政策,为医疗IT和数字化服务释放了巨大的市场需求。同时,广西和山东的医改及互联网大健康平台建设,进一步加速了区域医疗服务的数字化转型。市场表现方面,互联网医疗和医疗大数据领域的头部企业表现亮眼,部分公司已实现盈利或中标大项目,显示出行业景气度的提升。

核心投资观点强调,医疗IT下游需求旺盛,市场集中度正向头部企业集中;智慧医院、新医保平台和DRG/DIP等政策将加速多领域IT需求的释放;智慧药店、医疗AI等新兴赛道已进入高速成长期,成为行业和企业新的增长曲线。投资者应重点关注医疗IT和互联网医疗领域的领军企业,同时警惕行业发展不及预期、政策落地缓慢及竞争加剧等潜在风险。整体而言,医疗科技行业正处于由政策引导、技术创新驱动的快速发展阶段,具备长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用