中心思想

医保常态化调整与创新药加速准入

2021年医保谈判常态化,显著缩短了创新药进入医保目录的时间,尤其利好上市当年即纳入医保的创新药放量,基本实现了药品审评和医保审评的“无缝衔接”。

创新药市场竞争加剧与行业洗牌

PD-(L)1等热门靶点竞争白热化导致价格持续下探,Biotech企业为抢占市场份额和回笼现金流,积极寻求产品早期纳入医保。这预示着创新药行业正经历第二次“出清”,未来将更关注具备自主创新能力、高临床价值和技术壁垒的优质企业。

主要内容

医保调整常态化,创新药进医保时间持续缩短

2021年医保目录调整概览与谈判成效

2021年国家医保目录共调入74个品种(包括67个谈判新增药品),调出11个品种,将于2022年1月1日正式执行。自2016年以来,医保谈判保持每年一谈的节奏,平均降价幅度均在50%以上。2021年共计对117个药品进行谈判,成功94个,总体成功率达80.34%;其中,目录外85个独家药品谈成67个,成功率78.82%,平均降价61.71%,预计2022年可累计为患者减负超300亿元。

创新药准入提速与市场放量

2021年目录外新增的67个药品中,99%为五年内上市,其中27个创新药实现上市当年进入医保。这基本实现了药品审评和医保审评的“无缝衔接”,极大利好创新药的市场放量。新增药品涉及21个临床组别,包括慢性疾病用药、肿瘤用药、抗感染用药、罕见病用药和新冠肺炎治疗用药等。

从医保谈判结果看创新药行业逻辑变化

抗癌明星药PD-(L)1竞争日趋激烈

国内共有11个PD-(L)1品种,2021年医保新纳入8项适应症,已涵盖国产4款产品主要适应症。进口PD-(L)1(如默沙东帕博利珠单抗、BMS纳武利尤单抗和阿斯利康度伐利尤单抗)再次缺席医保,主要由于国内市场竞争日趋激烈,价格持续下探。国产PD-1年用药金额已从2019年的10万+下探至2021年医保谈判后的4万元左右,进口产品也已下探至10万元左右。国产创新药(尤其是肿瘤药)存在靶点扎堆现象,导致新药上市即面临激烈竞争。

Biotech新药上市后第一时间寻求进医保

Biotech类企业创新药普遍在上市一年内寻求进入医保,除歌礼制药的达诺瑞韦钠片外。这反映出me-too类药品竞争日益激烈,销售能力薄弱的Biotech企业必须尽快将产品纳入医保以抢占市场份额。同时,由于Biotech企业上市品种较少,通常为首款商业化品种,需快速放量回收现金流。资本市场对创新药投资标的要求逐步提高,一级市场投资热度降温,上市企业数量增加也促使资本市场重新审视优质创新药企的标准。

高价罕见病用药放下身段进医保,高端治疗需求仍需多层次支付体系

罕见病用药可及性是全球性难题,我国近年从研发、注册、支付等各环节对罕见病进行支持。2021年医保首次纳入年用药金额百万级别的天价罕见病药品,如渤健的诺西那生钠注射液和武田的阿加糖酶α注射用浓溶液,它们以“地板价”进入医保。诺西那生钠的上市终结了国内SMA无药可医的状态,阿加糖酶α注射用浓溶液为法布雷病提供了更可及的治疗。国家医保“保基本”定位愈加明确,高值罕见病用药进医保是综合考虑我国支付体系、竞争格局等因素的结果。在此背景下,对接商业保险或将成为高值创新药商业化新常态,我国健康险收入持续提升,为多层次支付体系建设提供支持。

创新药迎行业第二次出清,关注优质企业

行业“二次出清”与价值重塑

我国医药行业正经历第二次行业出清。第一次是仿制药的规范化和集中度提升,淘汰了落后产能。第二次是me-too类创新药因赛道拥挤、临床价值和回报率下降而面临洗牌。未来,行业将分化,真正具备研发能力的企业将有望走向全球。

优质创新药的特征与投资方向

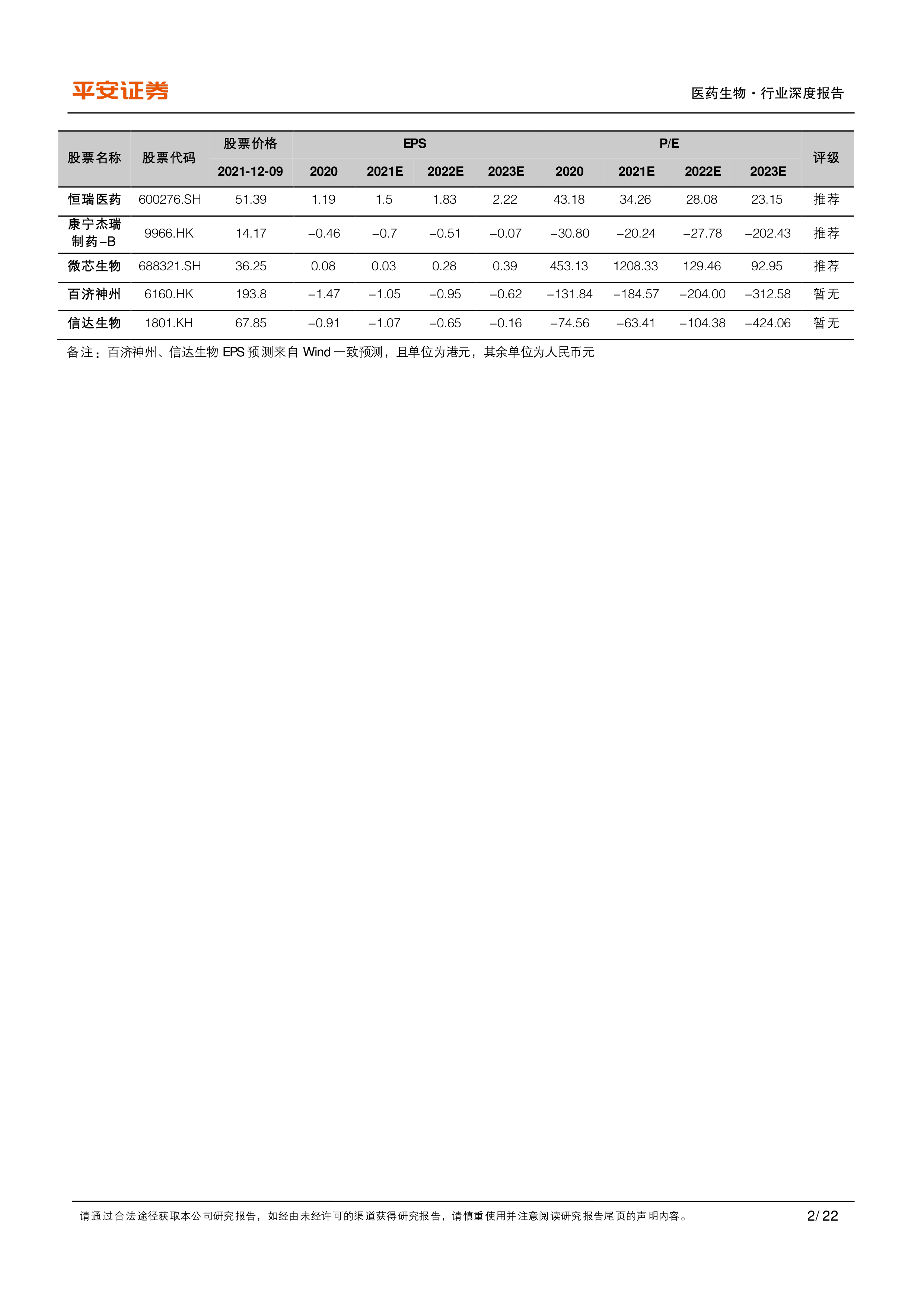

在二次洗牌阶段,应关注未来具有持续发展潜力的自主创新企业,以及具有较高临床价值和壁垒的创新药产品。我国创新研发正从me-too的1.0阶段升级到me-better/faster的2.0阶段,议价能力更强。国产创新药已初步获得国际认可,获得FDA特殊通道资格数量和License-out项目显著增长,部分产品和企业正迈出国门,走向全球市场。2021年7月CDE新政将加速行业分化,建议关注具备临床导向创新能力和License-out能力的公司,如恒瑞医药、百济神州、信达生物、康宁杰瑞、微芯生物等。

风险提示

报告提示了三类风险:一是政策风险,如带量采购等医保控费政策推出节奏可能超预期;二是研发风险,医药研发投入大、风险高,相关企业存在研发失败风险;三是市场风险,市场周期性波动可能会对医药行业产生负面影响。

总结

医保政策驱动行业变革与创新药市场重构

2021年医保谈判的常态化和创新药准入提速,显著改变了医药行业的生态,加速了创新药的市场放量。PD-(L)1等热门领域竞争激烈导致价格大幅下降,Biotech企业为生存和发展积极拥抱医保,凸显了市场竞争的白热化。

多层次支付体系与高质量创新导向

天价罕见病药以“地板价”进入医保,既体现了国家医保“保基本”的定位,也强调了商业保险等多元支付体系对高值创新药商业化的重要性。创新药行业正经历第二次洗牌,未来将更加青睐具有自主创新能力、高临床价值和国际化潜力的优质企业,推动中国医药产业向高质量发展迈进。

微信扫一扫-立即使用

微信扫一扫-立即使用