中心思想

医药行业市场回暖与结构性机遇并存

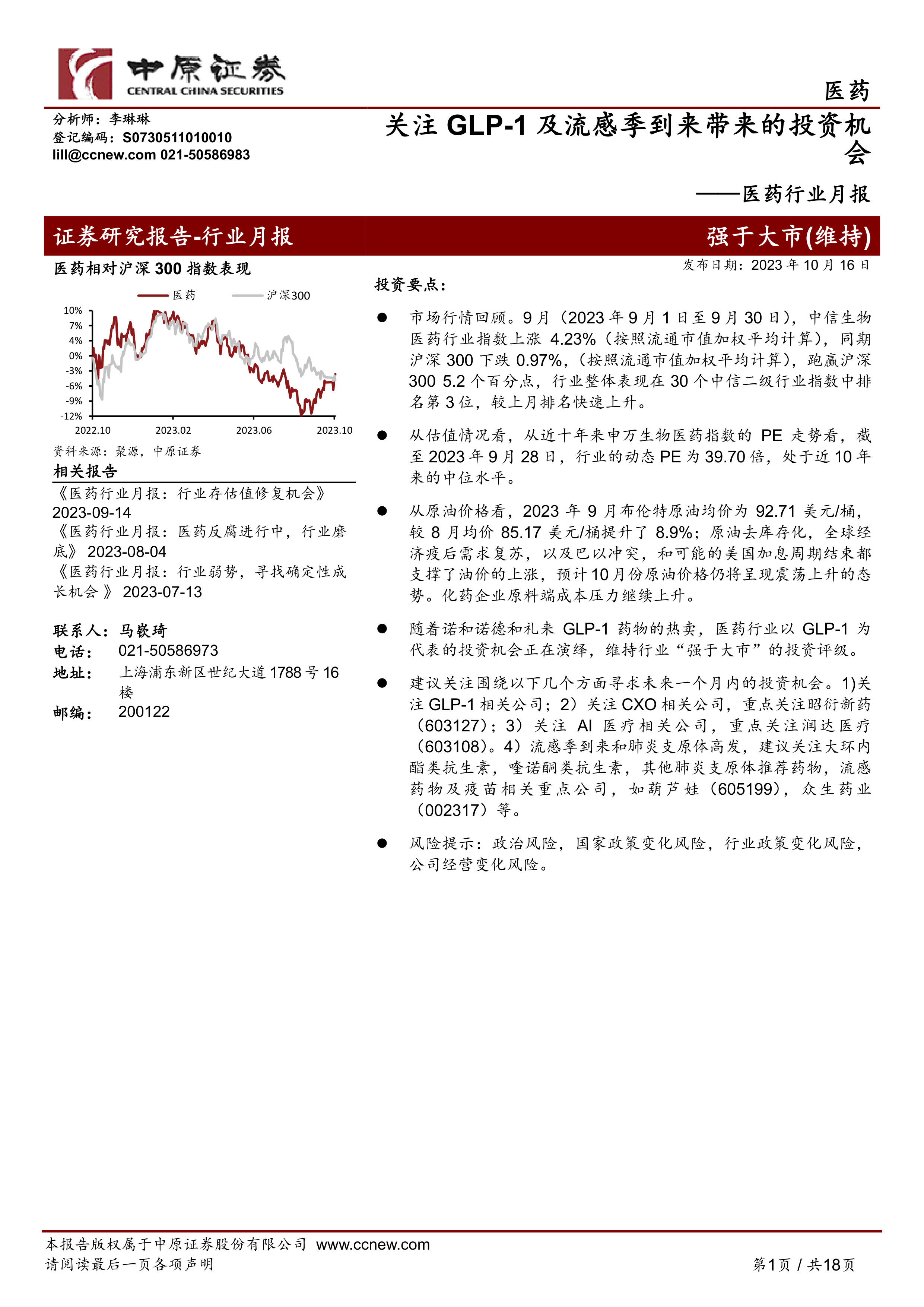

2023年9月,中国医药行业市场表现显著回暖,中信生物医药行业指数跑赢沪深300指数5.2个百分点,在30个中信二级行业中排名第三,估值处于近十年中位水平。这表明行业整体情绪有所改善,但仍需关注结构性投资机会。

GLP-1、CXO、AI医疗及流感季驱动投资热点

本报告强调了以GLP-1药物为代表的创新药投资机会,其在全球范围内的热销持续推动相关公司业绩增长。同时,CXO(医药研发及生产外包)、AI医疗以及即将到来的流感季和肺炎支原体高发带来的抗感染药物及疫苗需求,共同构成了未来一个月的重点投资方向。

主要内容

投资建议:2023年10月月度核心观点

本月投资建议维持医药行业“强于大市”评级,主要基于GLP-1药物的持续热销及其所代表的创新药投资浪潮。报告建议投资者关注以下四个核心领域:

- GLP-1相关公司:受益于“减肥神药”司美格鲁肽等GLP-1药物的巨大市场潜力。

- CXO相关公司:重点提及昭衍新药(603127),该领域作为医药研发产业链的关键环节,有望持续受益。

- AI医疗相关公司:重点关注润达医疗(603108),人工智能在医疗领域的应用前景广阔。

- 流感季及肺炎支原体高发相关公司:鉴于流感季和肺炎支原体感染高发,建议关注大环内酯类抗生素、喹诺酮类抗生素、其他肺炎支原体推荐药物、流感药物及疫苗相关重点公司,如葫芦娃(605199)和众生药业(002317)。

2023年9月市场回顾

行业指数表现强劲

2023年9月(9月1日至9月30日),中信生物医药行业指数上涨4.23%(流通市值加权平均),同期沪深300指数下跌0.97%,医药行业跑赢沪深300指数5.2个百分点。在30个中信二级行业指数中,医药行业整体表现排名第三,较上月排名显著上升。

子板块及个股亮点

从子板块来看,9月医药子板块全线上涨,其中化学制剂、生物医药以及化学原料药板块涨幅最大,跑赢医药板块整体表现。个股方面,中信生物医药板块492支个股中,372支上涨。常山药业、通化金马、博瑞医药、瀚宇药业、福瑞股份位列涨幅前五,涨幅分别为194.07%、70.68%、59.74%、44.09%、41.56%,这些个股的上涨主要与减重、阿尔兹海默症以及NASH(非酒精性脂肪性肝炎)等热门概念相关。跌幅最大的五只个股为民生健康、开开实业、科源制药、易瑞生物、华人健康。

医药行业估值分析

截至2023年9月28日,申万生物医药指数的动态PE为39.70倍,从近十年走势来看,该估值水平处于中位水平。这表明当前医药行业的估值既非高估也非低估,存在一定的修复空间和投资潜力。

原料药价格走势回顾及预判

原油价格上涨推高化药成本

2023年9月布伦特原油均价为92.71美元/桶,较8月均价85.17美元/桶提升8.9%。原油去库存化、全球经济疫后需求复苏、巴以冲突以及可能的美国加息周期结束等因素共同支撑了油价上涨。预计10月份原油价格仍将呈现震荡上升态势,这将导致化药企业原料端成本压力继续上升。

大宗原料药价格分化

9月玉米和大豆价格震荡下跌,但长期看仍将维持高位,巴以冲突可能刺激国外玉米、大豆价格上涨。大宗化学原料药方面,维生素行业壁垒高、集中度高,中国是主要生产国,饲料添加剂是主要应用领域。9月VE均价为69.2元/千克,呈现底部震荡态势;VA均价78.48元/千克,较上月下跌近10%,走势疲软。报告认为维生素价格底部已到,但上涨动力尚未显现。VK3价格中枢继续下调。维生素B系列中,B2价格震荡下跌,烟酸和泛酸钙价格下跌,其他B族产品价格基本稳定。抗生素主要原材料青霉素工业盐价格震荡。特种化学原料药价格在9月保持稳定。

中药材价格走势分析

2023年9月,中国成都中药材价格指数显示,中药材价格指数仍维持高位震荡态势。在重点跟踪的31种中药材中,有19种价格震荡上升,12种价格震荡下跌。报告预计中药材价格仍将维持高位状态。

本月重点行业资讯

第九批国采:采购周期延长与合规性强化

10月13日,第九批药品国家集采公告发布,42个品种纳入集采,计划于11月6日开标。此次采购周期长达约4年,至2027年12月31日,为前所未有。新批次集采特别强调对企业投标报价合规性的关注,旨在防控和打击合谋、围标、串标等违法违规行为。

儿童肺炎支原体感染高发:北京预计下月达峰

近期全国多地医院儿童肺炎支原体感染患者增多,北京地区预计在11月左右达到高峰。北京市疾控中心提醒,青霉素和头孢对肺炎支原体无效,市民出现发热伴剧烈咳嗽应及时就诊,切忌盲目用药。

以岭药业:创新药G201-Na胶囊获批子宫肌瘤临床

10月11日,以岭药业宣布其化药创新药G201-Na胶囊获批临床试验,适应症为子宫肌瘤。该药为新型非肽类口服小分子GnRH受体拮抗剂,此前已获批前列腺癌适应症临床试验。

“减肥神药”司美格鲁肽:诺和诺德业绩再创新高与潜在风险

诺和诺德的GLP-1药物(司美格鲁肽)因其“惊艳”的减肥效果持续火爆,推动公司2023年上半年营收和归属净利润双双增长30%。公司再次上调全年业绩指引,营收增长预期上调至32%-38%,税前利润增长预期上调至40%-46%。

司美格鲁肽的FLOW研究因中期分析结果满足特定疗效标准而提前终止,进一步证实其在2型糖尿病合并慢性肾病患者中防止肾损害进展和降低肾脏疾病风险的潜力,展现了超越降糖和减重的多重功效。摩根大通预计到2030年,GLP-1RA药物销售额将超过1000亿美元。

然而,报告也关注到“神药”光芒下的副作用和滥用风险。FDA已更新药品说明书,指出司美格鲁肽可能导致肠梗阻。一项发表于JAMA的研究显示,使用GLP-1类药物可能使胃麻痹、胰腺炎和肠梗阻的风险分别增加近4倍、9倍和4倍。此外,FDA还对市场上未经批准和标签错误的复合药物发出警告,诺和诺德也正采取法律行动打击非法制造其重磅药物复合版本的行为。

风险提示

本报告提示投资者关注以下风险:政治风险、国家政策变化风险、行业政策变化风险以及公司经营变化风险。

总结

本报告对2023年10月的医药行业市场进行了专业而深入的分析。9月医药行业整体表现强劲,中信生物医药指数跑赢大盘,估值处于近十年中位水平,显示出市场回暖迹象。投资机会主要聚焦于GLP-1创新药、CXO、AI医疗以及流感季和肺炎支原体高发带来的抗感染药物及疫苗需求。原料药市场方面,原油价格上涨将增加化药企业成本压力,而大宗维生素价格底部震荡,中药材价格则维持高位。重点行业资讯揭示了第九批国采的长期采购周期和对合规性的强化,儿童肺炎支原体感染高发带来的公共卫生关注,以及以岭药业创新药的进展。尤其值得关注的是,诺和诺德的“减肥神药”司美格鲁肽持续推动公司业绩增长并展现出多重治疗潜力,但其潜在副作用和滥用风险也需引起警惕。投资者在把握市场机遇的同时,应充分考虑政治、政策、行业及公司经营等方面的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用