中心思想

医药板块触底反弹,多重利好驱动增长

本报告核心观点认为,在经历Q3业绩落地及各项扰动因素基本消除后,医药生物板块正站在新周期的起点,基本面向好趋势明确,具备整体β行情的前提条件。市场表现显示,医药板块已跑赢沪深300指数,且估值低于历史平均水平,具备估值抬升空间。多重利好因素,包括创新药械的持续发展、多肽类减重药物市场的爆发式增长、以及集采政策的常态化和对仿制药企布局的引导,共同催化了行业投资机会。

创新与消费升级引领行业发展

报告强调,未来医药行业的发展将由创新驱动和消费升级两大主线引领。创新药(仿创结合)、创新器械、创新中药等代表未来产业方向的领域将持续获得关注。同时,制造业的产业升级(如CRO/CDMO、特色原料药)和消费市场的回暖(如中药OTC、医疗服务、疫苗、家用仪器、药店等)也将为行业带来新的增长点。

主要内容

市场表现与估值分析

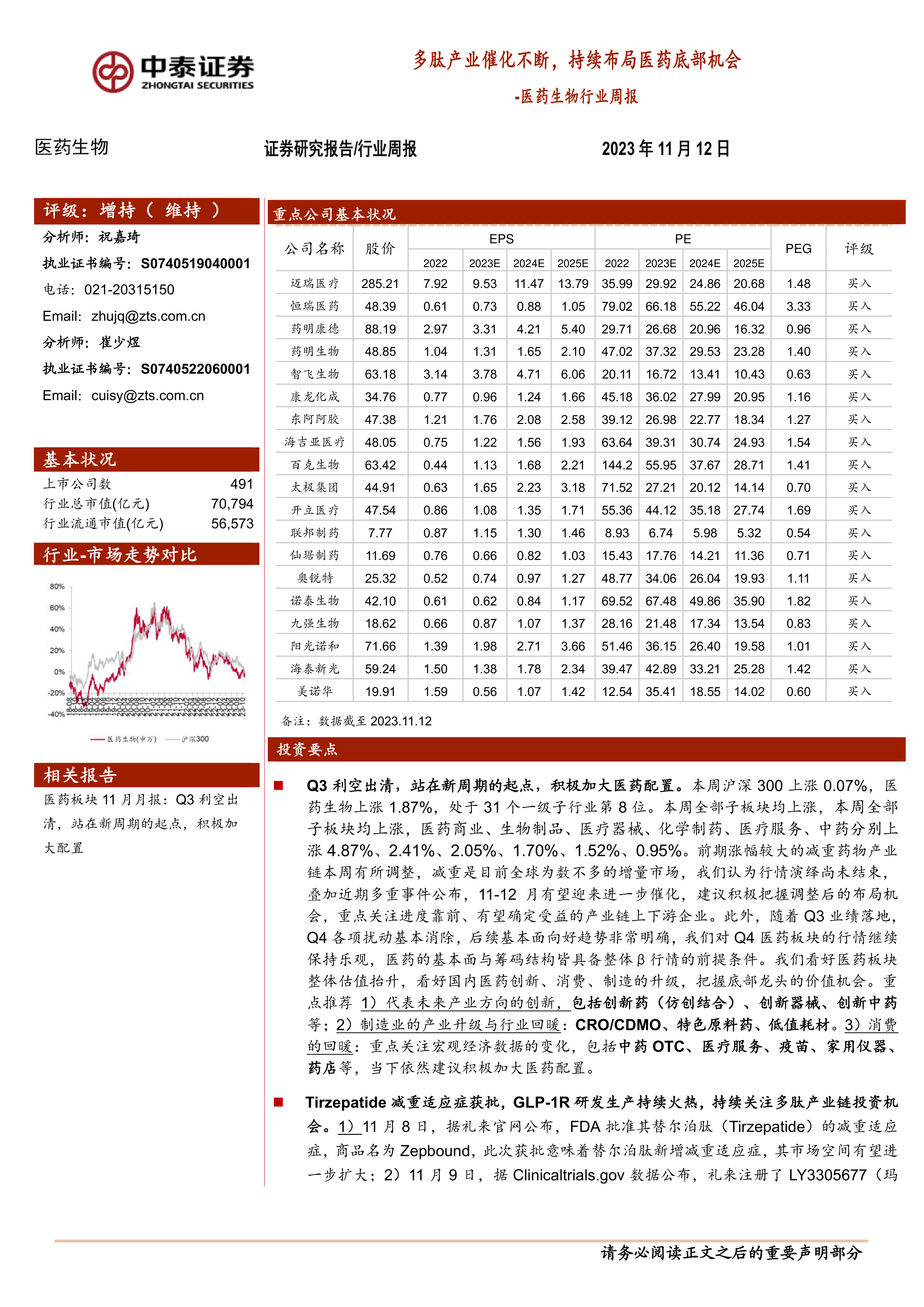

本周(截至2023年11月12日),医药生物板块上涨1.87%,在31个一级子行业中位列第8位,跑赢同期上涨0.07%的沪深300指数。年初至今,医药板块收益率为-4.35%,相较沪深300的-7.36%表现出3.01%的超额收益。所有子板块均实现上涨,其中医药商业涨幅最大,达到4.87%,生物制品、医疗器械、化学制药、医疗服务和中药分别上涨2.41%、2.05%、1.70%、1.52%和0.95%。

在估值方面,以2023年盈利预测计算,医药板块估值为26.2倍PE,相对全部A股(扣除金融板块)的溢价率为50.0%。采用TTM估值法,医药板块估值为28.4倍PE,低于历史平均水平(36.0倍PE),相对全部A股(扣除金融板块)的溢价率为50.7%,显示出估值修复的潜力。

多肽产业催化与集采政策影响

多肽产业近期催化不断。2023年11月8日,礼来替尔泊肽(Tirzepatide)的减重适应症获FDA批准,商品名为Zepbound,有望进一步扩大其市场空间。此外,礼来注册了LY3305677(玛仕度肽)用于减重的美国二期临床试验。诺和诺德计划投资超420亿丹麦克朗(约60亿美元)扩建工厂,以提高减肥药Wegovy和其他药物的产能,表明短中期GLP-1R产品产能依然紧俏。报告建议持续关注多肽产业链的投资机会,包括中游多肽原料药/中间体、CDMO头部公司,以及上游多肽合成试剂、固相载体龙头企业,同时看好下游GLP-1R激动剂进展较快的企业。

第九批国家组织药品集中带量采购于2023年11月6日落地,41种药品采购成功,拟中选药品平均降价58%,预计每年可节约药费182亿元。此次集采进一步明确了仿制药企的布局方向,即转向难仿、首仿品种。这利好集采压力出清、难仿和首仿能力强、新产品新业务有望进入兑现期的国内仿制药企。同时,2016年MAH制度推动中小型药企参与仿制药开发,使得仿制药CRO行业持续景气,相关头部公司有望受益。

医药创新与制造升级

报告强调了医药创新在行业发展中的核心地位,建议重点关注代表未来产业方向的创新领域,包括创新药(仿创结合)、创新器械和创新中药。这些领域有望通过技术突破和产品差异化实现价值增长。

在制造业方面,报告看好产业升级和行业回暖带来的机会,特别是CRO/CDMO(合同研究组织/合同生产与研发组织)、特色原料药和低值耗材等细分领域。这些环节通过提升生产效率和技术水平,将受益于整体医药产业的升级。

此外,随着宏观经济数据的变化,消费领域的回暖也值得关注,包括中药OTC(非处方药)、医疗服务、疫苗、家用仪器和药店等。这些与居民健康消费密切相关的领域有望在经济复苏中迎来增长。

科创板申报与重点公司动态

截至报告发布,医药生物行业在科创板申报的企业共46家(不包含终止),其中3家已提交注册,1家已受理,2家上市委已通过,40家处于已问询及财报更新状态,显示出资本市场对医药创新企业的持续关注。

报告还列举了多家重点公司的最新动态,例如仙琚制药的地屈孕酮片获受理、氟马西尼注射液拟中选国采;华海药业的注射用HB0052获美国FDA批准IND、赛洛多辛胶囊等拟中选国采;恒瑞医药的SHR0302片上市许可申请获受理、钠钾镁钙葡萄糖注射液通过一致性评价等。这些动态反映了企业在产品研发、市场准入和生产经营方面的积极进展。

维生素价格跟踪

本周维生素市场价格出现分化。维生素E价格有所下降,而维生素B2价格则有所上升,其余维生素(如维生素A、C、D3、泛酸钙、B1)价格保持不变。

总结

本报告对医药生物行业进行了专业而深入的分析,指出在Q3利空出清后,行业正迎来新的发展周期,整体基本面积极向好。市场表现和估值数据均支持加大医药板块配置的观点。多肽类药物的突破性进展和产能扩张预示着巨大的市场潜力,而第九批国采的落地则引导仿制药企向高难度、高价值品种转型,并持续利好仿制药CRO行业。未来,医药创新、制造业升级和消费回暖将是驱动行业增长的核心动力。投资者应积极把握底部龙头的价值机会,关注创新药械、CRO/CDMO、特色原料药以及消费医疗等细分领域的投资机会。同时,需警惕政策扰动、药品质量问题及信息滞后等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用