中心思想

本报告的核心观点是:2020年上半年,基础化工行业受需求下行和疫情冲击,景气度大幅下滑,盈利能力处于低位。但下半年行业有望出现结构性机会,建议关注以下投资方向:

- 布局优质周期企业: 重点关注维生素和农药行业,受益于生猪补栏和环保政策收紧。

- 精选优质成长股: 关注受益于芯片国产化、5G和国六标准实施的电子化学品、LCP材料和汽车尾气处理材料相关企业。

- 维持行业“同步大市”的投资评级: 建议关注万华化学、华鲁恒升、桐昆股份等优质龙头企业。

主要内容

2020年上半年基础化工行业回顾:需求疲软,盈利下滑

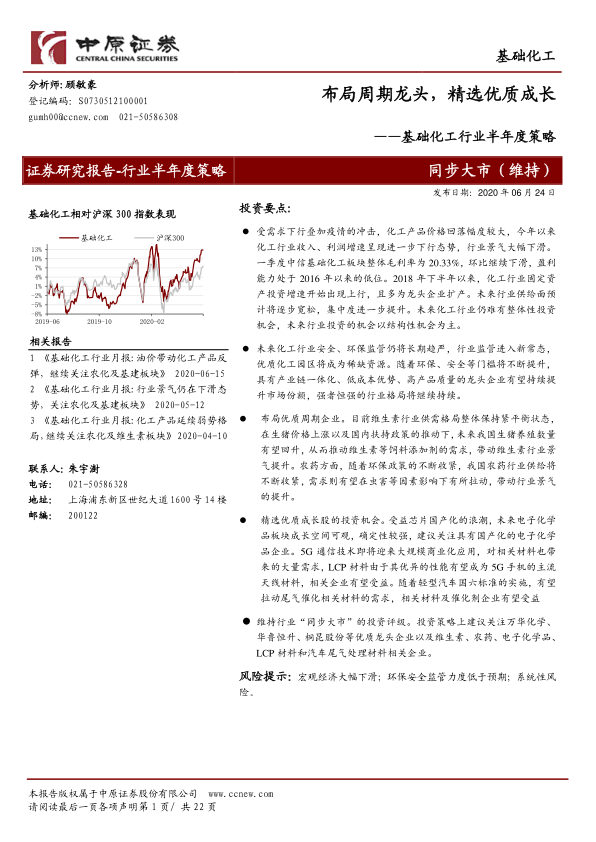

2020年上半年,受新冠疫情冲击和宏观经济下行影响,基础化工行业景气度持续下滑。一季度GDP同比下滑6.8%,工业增加值同比下滑2.8%,化学原料及化学制品制造业收入和利润增速均大幅下降。中信基础化工板块整体毛利率为20.33%,环比继续下滑,盈利能力处于2016年以来的低位。上市公司财务数据显示,多数子行业盈利能力下滑,仅部分子行业如碳纤维、钾肥、橡胶助剂等毛利率有所提升。行业PPI指数连续17个月为负,化工产品价格回落幅度较大。

2020年下半年基础化工行业展望:结构性机会显现

下半年,行业供给面预计将逐步宽松,但整体性投资机会仍然有限,结构性机会将成为主导。

龙头企业持续扩产,行业集中度提升: 2018年下半年以来,化工行业固定资产投资增速上行,主要为龙头企业扩产,未来行业集中度将进一步提升。

疫情对下游需求冲击有所缓解: 虽然疫情对房地产、汽车、家电等下游行业需求造成较大冲击,但4月份以来有所回升,部分行业如房地产投资已实现同比正增长。

环保安全监管进入新常态: 环保安全监管持续趋严,优质化工园区将成为稀缺资源,中小企业面临淘汰压力,龙头企业将受益于行业集中度提升。 江苏响水化工园区事故后,江苏省及其他地区对化工产业进行安全环保整治,推动落后产能出清。

周期寻底,左侧布局优质龙头与优质成长股: 行业景气处于低位,建议择机布局周期龙头企业和优质成长股。

重点子行业分析及投资机会

周期行业机会: 生猪补栏拉动饲料需求,维生素A和E供需改善;环保收紧推动农药供给收缩,景气度有望提升。

成长行业机会: 芯片国产化、5G和国六标准实施带来成长动力,电子化学品、LCP材料和汽车尾气处理材料相关企业有望受益。

总结

本报告分析了2020年上半年基础化工行业面临的挑战和下半年的发展机遇。上半年,行业整体表现低迷,但下半年有望出现结构性机会。报告建议投资者关注优质周期企业和优质成长股,并维持行业“同步大市”的投资评级。 具体而言,应关注龙头企业在行业整合中的优势地位,以及受益于政策驱动和下游需求增长的细分领域,例如维生素、农药、电子化学品、LCP材料和汽车尾气处理材料等。 同时,投资者需关注宏观经济、环保安全监管政策以及系统性风险等因素对行业的影响。

微信扫一扫-立即使用

微信扫一扫-立即使用