中心思想

本报告的核心观点是:国家组织人工关节集中带量采购政策的发布将深刻影响中国人工关节市场,加速国产替代进程,并促使行业集中度提高。国产优质厂商在本次带量采购中占据优势,有望获得更大的市场份额和利润空间。然而,带量采购价格降幅、企业落标以及医疗机构落实采购量低于预期等风险依然存在。

国产厂商优势凸显,市场份额有望提升

本次带量采购文件将国产优质厂商纳入A组,显著提高了其中选概率。由于A组淘汰率低,且存在A组产品价格低于B组最高拟中选价格即可全部入围的可能性,国产领先企业如爱康、威高海星、天津正天等将极有可能在本次带量采购中胜出,从而获得更大的市场份额和利润空间。

带量采购加速国产替代,行业集中度提升

长期以来,中国人工关节市场被捷迈和强生等外资厂商主导。本次带量采购以意向采购量分组,未区分进口和国产产品,这在国产产品成本优势明显的情况下,将进一步增强国产厂商的竞争力,加速国产替代进程,并最终提升行业集中度。

主要内容

国家组织人工关节集中带量采购政策解读

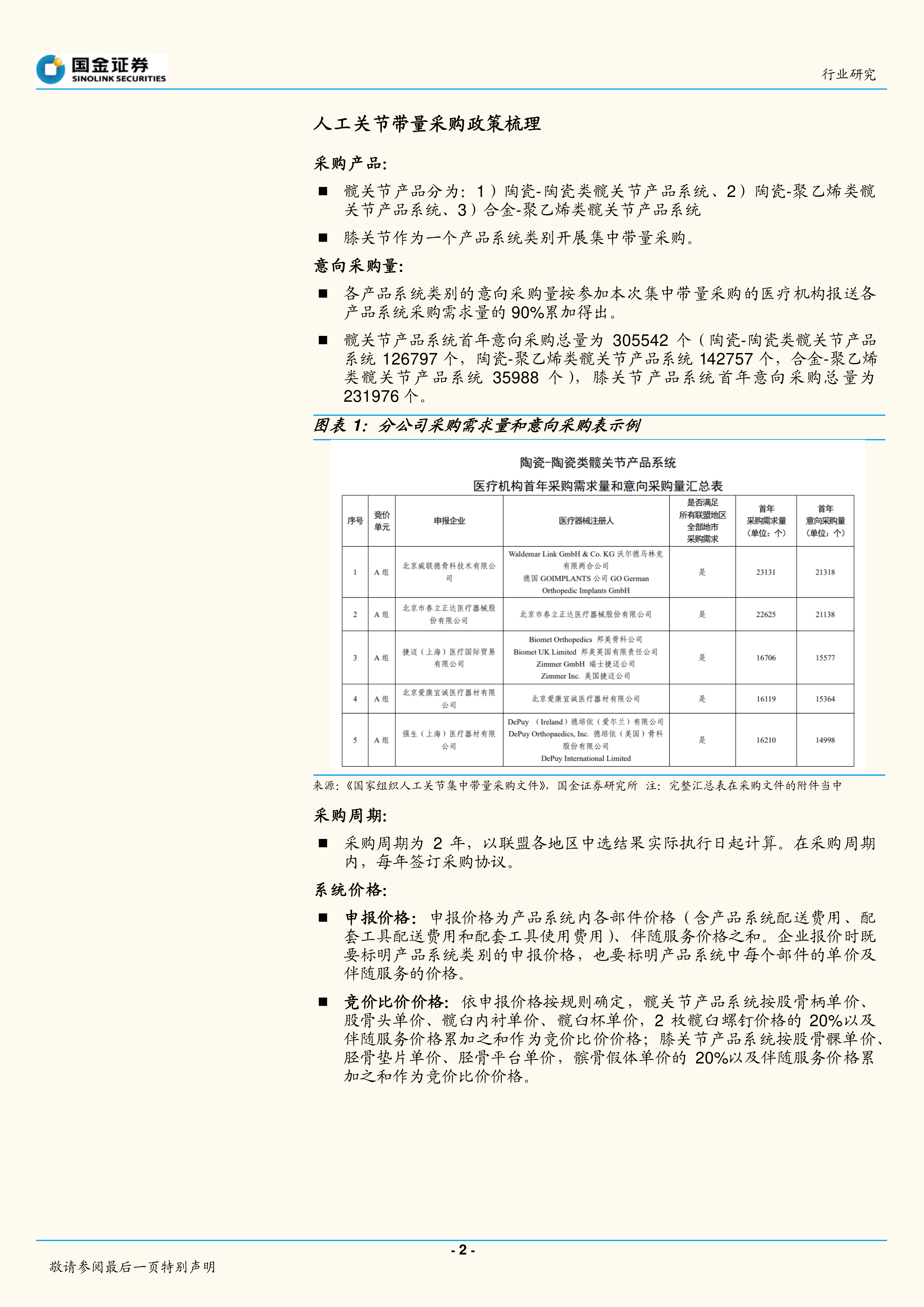

采购产品及意向采购量

本次带量采购涵盖髋关节(陶瓷-陶瓷类、陶瓷-聚乙烯类、合金-聚乙烯类)和膝关节产品系统。意向采购量基于医疗机构报送的采购需求量计算,首年髋关节意向采购总量为305542个,膝关节为231976个。具体细分见报告附件。

采购周期及系统价格

采购周期为两年,每年签订采购协议。申报价格包含产品系统内各部件价格、伴随服务价格等,竞价比价价格则根据具体部件单价计算。中选产品将带动未中标产品降价,同一部件产品在不同产品系统中的价格需保持一致。

竞价单元及拟中选规则

同一产品系统类别下分为A、B两组,分别竞价。满足特定条件的企业进入A组,其余进入B组。拟中选规则较为复杂,主要考虑竞价比价价格、最高有效申报价等因素,A组产品甚至可能全部入围。

协议采购量分配

同一竞价单元中选企业按排名顺序分配协议采购量,排名第一的企业获得100%的意向采购量,排名靠后的企业获得比例递减,剩余采购量可由医疗机构自主选择。

市场分析及投资建议

国内关节类市场植入率提升空间巨大

目前中国人工关节植入率远低于美国,存在巨大的提升空间。根据标点信息的数据,2019年国内关节类植入医疗器械市场规模为86亿元,预计到2024年将增长到187亿元,复合增速16.87%。

建议关注产品品类丰富、布局完善的企业

带量采购将进一步加速行业集中,建议关注产品品类丰富、布局完善的企业。对于原本市场份额较小的企业,如果能够在本次集采中以价换量,提升市场份额,未来有望显著提升收入规模。

风险提示

带量采购价格降幅超出预期、企业落标以及医疗机构落实采购量低于预期等风险均需关注。

总结

国家组织人工关节集中带量采购政策的实施将对中国人工关节市场产生深远影响。国产优质厂商凭借成本优势和积极的降价意愿,有望在本次带量采购中占据主导地位,加速国产替代进程,并提升行业集中度。然而,投资者仍需关注带量采购带来的价格波动风险以及市场竞争加剧的风险。 本报告建议关注产品线丰富、布局完善的企业,并密切关注政策变化及市场动态。

微信扫一扫-立即使用

微信扫一扫-立即使用