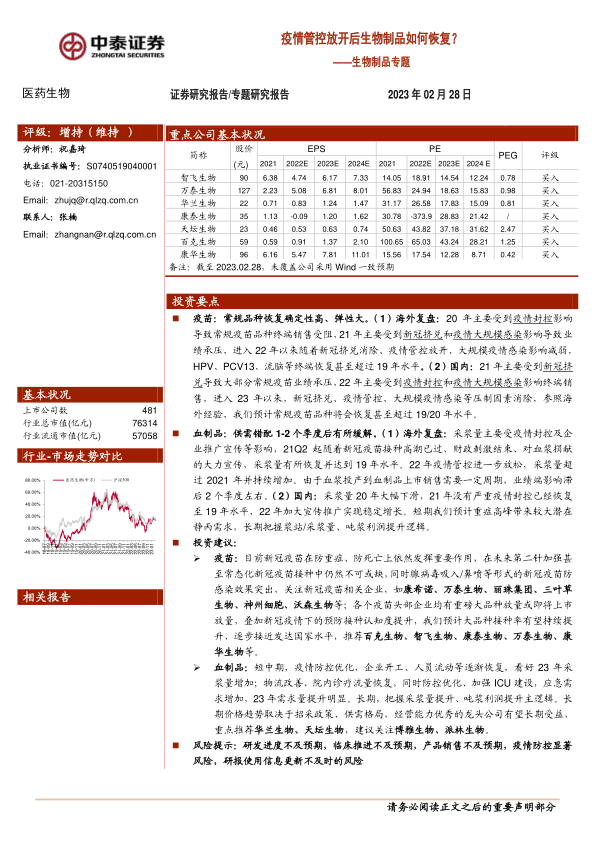

中心思想

本报告的核心观点是:疫情管控放开后,中国生物制品行业将迎来显著复苏,疫苗和血制品两大领域均具备较高的增长潜力。 复苏的驱动力主要来自两方面:一是新冠疫苗挤兑效应的消退,二是疫情管控措施的全面放松。 然而,行业复苏并非一蹴而就,仍需关注研发进度、临床推进、产品销售等方面的风险。

疫苗行业复苏:确定性高,弹性大

血制品行业复苏:供需错配短期存在,长期增长潜力巨大

主要内容

本报告以数据和统计分析为基础,对疫情管控放开后中国生物制品行业的复苏情况进行了深入探讨,主要内容涵盖疫苗和血制品两大领域。

疫苗:常规品种恢复确定性高,弹性大

海外复盘:管控放开后,重磅品种恢复明显

报告通过对GSK、辉瑞、默沙东、赛诺菲等海外疫苗巨头在美国和欧洲市场销售数据的复盘分析,发现疫情管控放开后,流感疫苗、PCV13、HPV疫苗和带状疱疹疫苗等常规疫苗品种的销售额迅速恢复,甚至超过了疫情前的水平。 报告详细分析了这些疫苗在不同疫情阶段的销售表现,并指出疫情管控、新冠疫苗挤兑以及大规模感染是影响常规疫苗销售的主要因素。 随着这些因素的消退,常规疫苗市场展现出强劲的复苏势头。 报告还提供了大量图表数据,直观地展现了各疫苗品种在不同时期销售额的变化趋势以及接种率的波动情况。

国内疫苗:两项关键压制因素解除,恢复指日可待

报告指出,中国国内疫苗市场受到新冠疫苗挤兑和疫情管控两大因素的压制。 报告通过分析国内新冠疫苗每日接种量以及中国疫情封锁指数的变化趋势,论证了这两个压制因素在2023年已经明显弱化,并具备进一步好转的确定性。 报告认为,2023年的复苏与2022年Q2的复苏不同,在于管控措施已经实现了不可逆的趋势性变化。虽然疫情反复可能对生产、销售和终端接种造成短期影响,但其影响程度将显著减弱。 报告还梳理了国内主要疫苗企业的在研产品情况,并对未来疫苗市场发展趋势进行了展望。

血制品:供需错配1-2个季度后有所缓解

海外复盘:管控放开后,采浆量逐步恢复,业绩端影响滞后2个季度

报告分析了CSL、Grifols等海外血制品企业在美国和欧洲市场的采浆量和销售数据,发现疫情管控放开后,采浆量经历了1-1.5年的逐步恢复过程,最终达到疫情前的水平。 报告指出,业绩端的恢复滞后于采浆量的恢复,大约滞后2个季度左右。 这主要是因为血浆从采集到制成血制品并上市销售需要一定的时间周期。 报告同样提供了大量图表数据,直观地展现了海外血制品企业采浆量、浆站数量以及销售额的变化趋势。

国内血制品:短中期静丙催化,长期把握浆站/采浆量、吨浆利润提升逻辑

报告分析了中国国内血制品市场的现状,指出短期内,疫情防控优化和重症高峰将带来静丙需求的增加,但企业实际业绩弹性可能低于潜在需求弹性,因为血制品生产周期较长。 长期来看,报告强调了浆站/采浆量和吨浆利润提升的重要性。 报告分析了十四五浆站规划的落地情况,以及国内血制品企业在提高采浆量、丰富产品品类、提升吨浆利润方面的努力。 报告还梳理了国内主要血制品企业的在研产品情况,并对未来血制品市场发展趋势进行了展望。

总结

本报告基于对国内外疫苗和血制品市场数据的深入分析,认为疫情管控放开后,中国生物制品行业将迎来显著复苏。疫苗行业常规品种恢复确定性高,弹性大;血制品行业短期存在供需错配,但长期增长潜力巨大。 投资者应关注行业复苏的进程,同时需谨慎评估研发进度、临床推进、产品销售等方面的风险。 报告推荐了部分在疫苗和血制品领域具有竞争优势的龙头企业。 需要注意的是,本报告仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用