中心思想

本报告的核心观点是:基于年报预告和快报的陆续披露,以及“复苏”行情的持续演绎,我们持续看好医药生物行业。报告重点关注以下几个方面:

- 业绩预告/快报的催化作用: 1月份医药行业业绩预告/快报陆续披露,将成为重要的市场催化剂,推动“复苏”和“防疫”相关行情持续发展。

- 细分板块投资机会: 报告推荐持续关注医疗服务、连锁药店、常规疫苗、血制品、常规诊断等板块的修复,以及新冠治疗药物研发进展、自我诊疗需求提升、新冠疫苗进展等带来的投资机会。

- CRO/CDMO板块的估值修复: 前期受多种因素影响估值调整较大的CRO/CDMO板块,有望在年报预告的催化下迎来估值修复。

- 仿制药CRO行业的高景气度: 《化学仿制药参比制剂目录(第六十六批)》的发布,将进一步推动仿制药CRO行业持续高景气。

- 口腔种植体集采的影响: 口腔种植体集采降幅相对温和,利好相关耗材和服务龙头企业,推动进口替代。

主要内容

医药生物行业市场表现及投资策略

本周沪深300上涨2.35%,医药生物行业上涨2.72%,跑赢大盘。除医药商业板块下跌外,其余子板块均上涨,生物制品涨幅最大(3.01%),中药涨幅最小(1.43%)。“复苏”和“防疫”行情持续,推动医药板块涨幅显著。 报告建议持续关注医疗服务、连锁药店、常规疫苗、血制品、常规诊断等板块的修复,并重点关注新冠治疗药物研发进展及产业链机会、自我诊疗需求提升、新冠疫苗进展及使用情况,以及高增长细分板块(如CRO、CDMO)和个股。 此外,受四季度防疫政策变化影响需求激增的自主防疫相关板块(如连锁药店、中药)也值得关注。

政策动态及市场影响分析

1. 化学仿制药参比制剂目录(第六十六批)发布: 该目录的发布为国内仿制药企布局方向提供参考,并有望为国内仿制药CRO带来新增量,建议关注集采压力出清、难仿、首仿能力强,新产品、新业务有望进入兑现期的国内仿制药企,以及国内仿制药CRO头部公司。

2. 口腔种植体集采开标: 集采降幅相对温和,加速满足大量口腔医疗需求,国产品牌有望凭借创新与价格优势崛起,形成进口替代趋势。报告看好相关耗材、服务龙头企业。

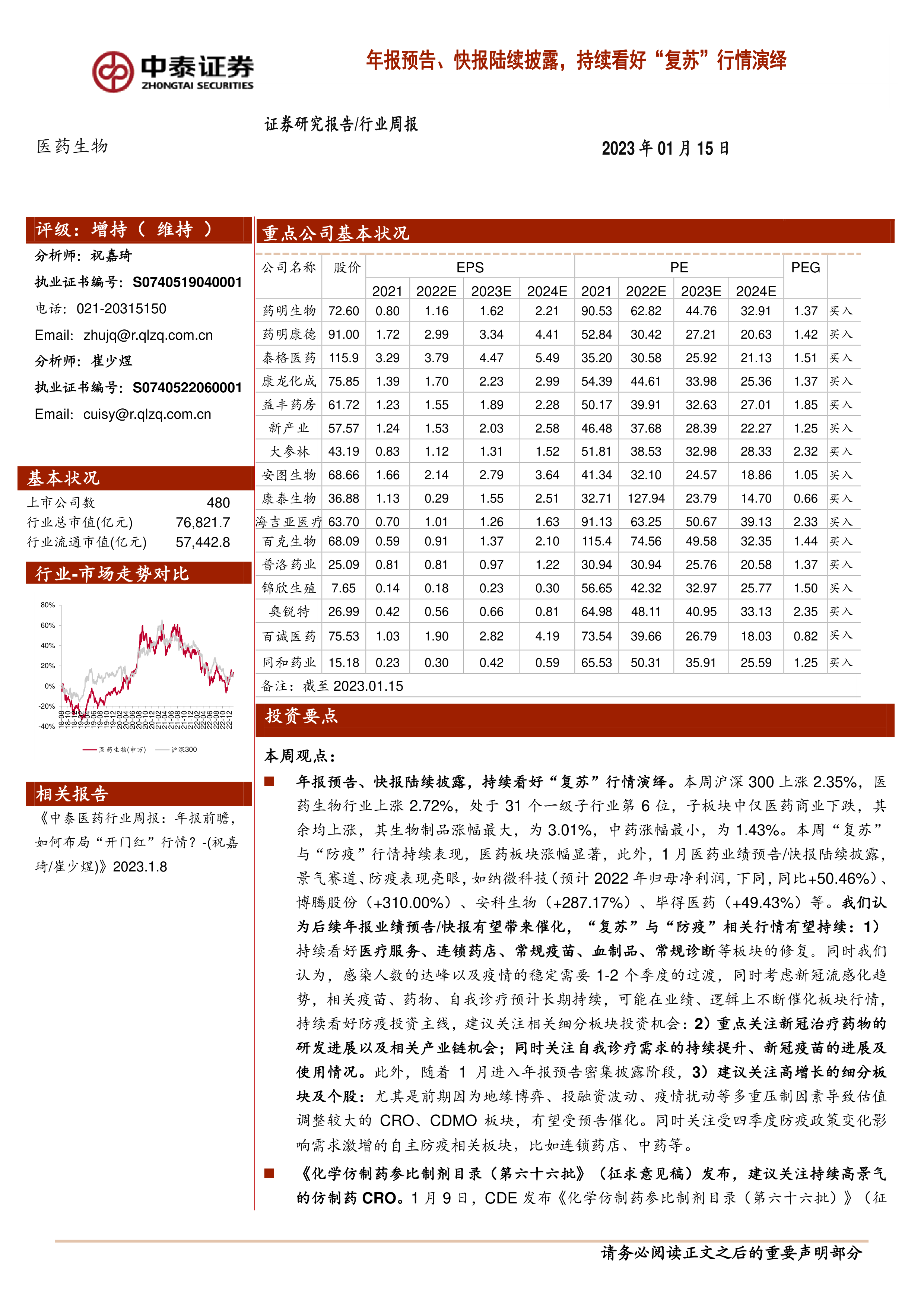

重点推荐个股及板块估值

报告重点推荐了16只个股,本月平均上涨10.10%,跑赢医药行业4.9%;本周平均上涨6.27%,跑赢医药行业3.55%。 报告还对医药板块估值进行了分析,以2023年盈利预测估值计算,目前医药板块估值24.1倍PE,高于全部A股(扣除金融板块)的14.8倍PE,溢价率为62.8%;以TTM估值法计算,目前医药板块估值25.9倍PE,低于历史平均水平(36.5倍PE),溢价率为38%。

医药生物行业科创板申报情况

截至报告发布日,医药生物行业科创板申报企业共160家,其中已发行101家,终止注册3家,提交注册2家,上市委会议通过4家,已问询16家,已受理3家,中止(财报更新)5家,终止状态26家。

一周市场动态及风险提示

医药板块2023年初至今收益率+5.24%,同期沪深300收益率+5.20%,医药板块略微跑输大盘。本周医药生物行业上涨2.72%,跑赢沪深300。报告最后列出了政策扰动风险、药品质量问题、信息滞后等风险提示。

重点公司动态及维生素价格跟踪

报告详细列举了多家医药公司2022年业绩预告及重要动态,包括业绩增长、产品获批、临床试验进展、股东大会等信息。 此外,报告还跟踪了维生素A、E、C、D3、B1、B2和泛酸钙的价格变化情况。

总结

本报告基于年报预告和快报的陆续披露,对医药生物行业进行了深入分析。 报告认为,“复苏”行情将持续演绎,并重点推荐了多个细分板块和个股,同时分析了相关政策动态及市场影响,并对医药板块估值进行了评估。 报告也提示了潜在的市场风险,为投资者提供参考。 需要注意的是,报告中的信息和观点仅供参考,不构成投资建议,投资者应独立判断并承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用