行业观点

多家药企披露2024年业绩预告,部分创新药企表现亮眼

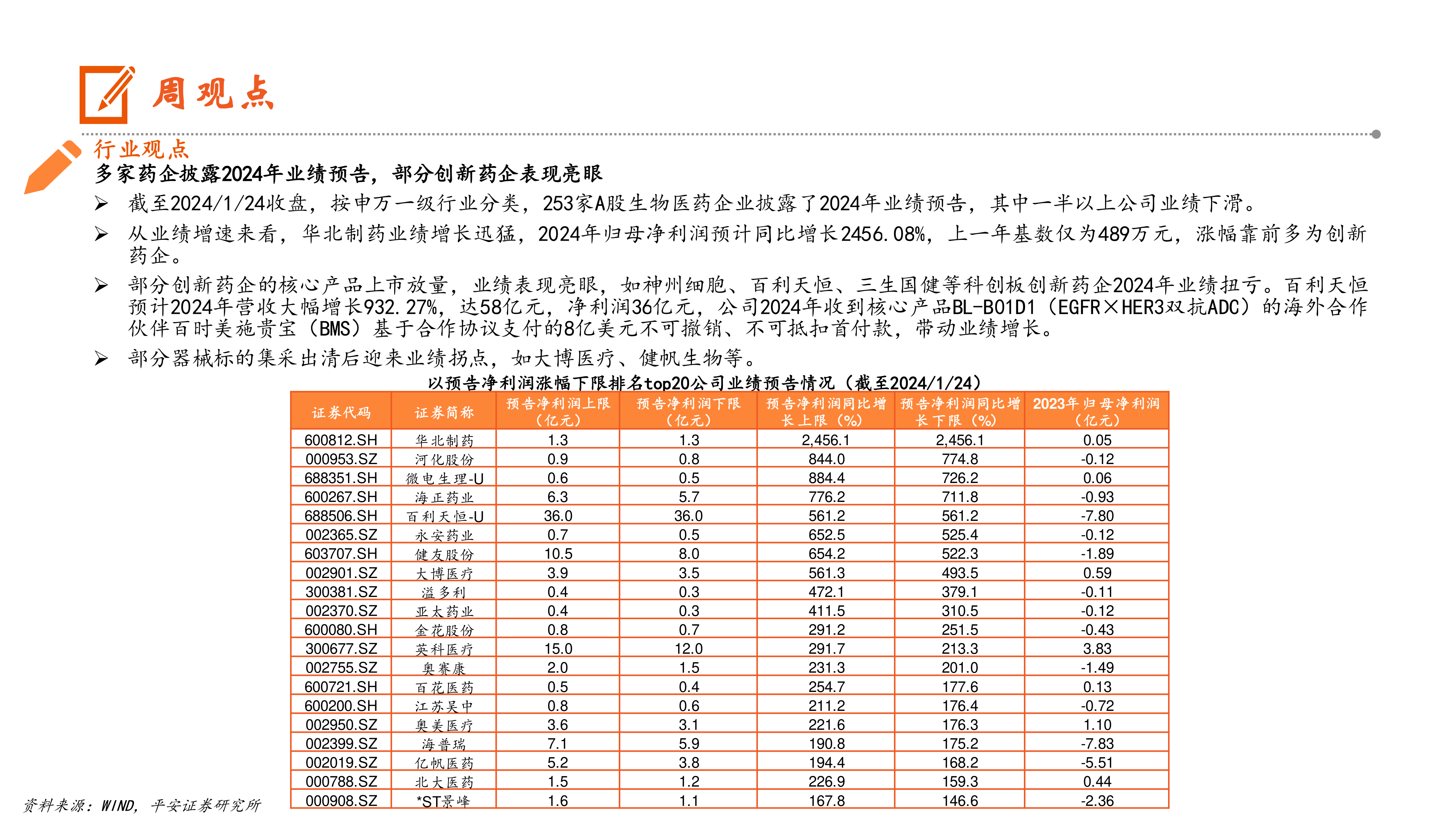

截至2024/1/24收盘,按申万一级行业分类,253家A股生物医药企业披露了2024年业绩预告,其中一半以上公司业绩下滑。

从业绩增速来看,华北制药业绩增长迅猛,2024年归母净利润预计同比增长2456.08%,上一年基数仅为489万元,涨幅靠前多为创新药企。

部分创新药企的核心产品上市放量,业绩表现亮眼,如神州细胞、百利天恒、三生国健等科创板创新药企2024年业绩扭亏。百利天恒预计2024年营收大幅增长932.27%,达58亿元,净利润36亿元,公司2024年收到核心产品BL-B01D1(EGFR×HER3双抗ADC)的海外合作伙伴百时美施贵宝(BMS)基于合作协议支付的8亿美元不可撤销、不可抵扣首付款,带动业绩增长。

部分器械标的集采出清后迎来业绩拐点,如大博医疗、健帆生物等。

周观点

投资策略

建议关注“创新”、“出海”、“设备更新”与“消费复苏”。

“创新”主线:围绕创新,布局具备全球竞争力的创新药品种,以及“空间大”“格局好”的品类,建议关注东诚药业、九典制药、云顶新耀、诺诚健华、中国生物制药、和黄医药、亚盛医药、千红制药、泰格医药、凯莱英、奥浦迈、药康生物、百奥赛图等。

“出海”主线:掘金海外市场仍然有可能孕育中长期机会,建议关注新产业、迈瑞医疗、联影医疗、三诺生物、科兴制药、同和药业、健友股份、苑东生物等。

“设备更新”主线:中央财政和地方专项债有望加强对医疗设备更新换代的支持,建议关注迈瑞医疗、联影医疗、澳华内镜、开立医疗等。

“消费复苏”主线:消费提振政策的影响下,眼科、口腔、医美等优质赛道及相关周边产业有望回暖,建议关注普瑞眼科、通策医疗、昊海生科等。

重点关注公司

苑东生物:1)精麻产品集采+大单品贡献公司短期业绩增量;2)麻醉镇痛创新管线持续催化公司中期业绩。公司氨酚羟考酮和吗啡纳曲酮缓释片有望于2024年申报上市;3)精麻赛道制剂出口助力公司中长期发展。公司阿片解毒剂纳美芬注射液已于2023年获FDA批准上市,迈出制剂出海关键一步。

健友股份:制剂出口企业,海外制剂保持高速放量,国内制剂集采落地。肝素原料药业务减值计提充分,有望触底反弹。

亚盛医药:公司核心品种奥雷巴替尼国内已纳入医保,不断提升患者覆盖面,海外与武田制药达成战略合作,推进产品的全球化布局;APG-2575有望成为全球第二款上市BCL-2抑制剂,多项注册性3期研究顺利推进中。公司已向美国证监会递交上市申请,进阶迈向国际化舞台。

科兴制药:海外放量加速,传统品种+白紫大单品+生物类似药放量持续,2025年股权激励目标海外销售额增长200-400%。GDF15、TL1A等创新药早研管线受海外映射催化带来估值弹性。预计25/26年公司净利润分别为1.18/2.57亿元,估值性价比高,弹性较大。

京新药业:公司通过销售模式调整带动院外市场快速增长,2024H1公司成品药实现收入13.01亿,同比增长17.13%,2025年有望持续。地达西尼纳入医保,2025年放量在即,JX11502MA胶囊和康复新肠溶胶囊II临床进行中,公司创新管线可持续。早研Lpa创新药有望带来额外估值弹性。预计2025年公司净利润为8.21亿元,兼具估值性价比与弹性

昆药集团:全国中成药第三批集采与首批扩围接续采购落地,公司血塞通冻干(200mg)规格实现不降价续约,集采中选身份助力加速开发医疗机构。公司是三七产业链的引领者,华润圣火股权转让项目已于2024年12月20日完成并纳入合并报表,血塞通软胶囊有望迎来加速放量。随着公司国企改革深化推进,25年有望迎来业绩加速释放元年。

华海药业:第十批集采后仿制药制剂+原料药一体化趋势更加明确,公司是国内特色原料药企业,截至24H1公司国内获批且通过一致性评价的品种达到70个,有望逐步提升制剂份额。2024-2028年有望迎来新一轮的专利悬崖,公司具备新产品储备、产能及客户资源多方面优势,API业务有望迎来增量。创新药布局有望迎来突破,生物创新药以子公司华奥泰为主,截至24H1已有在研品种20余个,其中12个项目处于临床阶段。24年12月华奥泰新一轮融资后估值达到32亿左右。

昭衍新药:随服务价格趋稳,2025年毛利率有望触底。发展商业健康险等创新扶持政策落地,国内创新环境有望改善。在融资逆境中扩大市场份额的企业能够获益更多。

微电生理:心脏电生理领域国产企业公司,国产首家全面布局射频、冷冻、脉冲三种消融方式的公司,并在三维手术量上优势显著,累计超过4万台,积累了大量临床反馈,为后续高端产品放量奠定基础。电生理行业国产化率不足20%、国产替代空间广阔,公司率先获批高密度标测导管、压力感知射频导管、冷冻消融导管等高端产品,填补国产空白,有望全面进军房颤等核心市场,引领国产替代。公司2024年Q1以来手术量趋势良好,集采影响逐步减弱、高端产品开始放量,公司迎来发展拐点。微创集团负面因素对其影响有限;电生理行业高增长优势继续兑现;估值有空间(远期折现&比对迈瑞收购惠泰的定价)。

爱康医疗:骨科关节领域企业企业,充分受益于老龄化趋势长期有望保持稳健增长。关节续约后,公司产品终端价有所提升,代理商利润改善,有利于不断提升份额;上半年关节行业手术量逐步恢复,公司上半年基本完成目标;进入下半年公司手术量边际持续改善,下半年有望保持快速增长趋势;全年来看指引完成度较高,对应估值位置较低,具备一定性价比。

诺诚健华:公司是核心品种奥布替尼作为国内获批MZL的BTK抑制剂,2024上半年高速放量,围绕血液瘤、自免、实体瘤领域全方位布局,在手现金充沛稳步推进在研管线。

百济神州:公司自研药物泽布替尼(百悦泽)在血液肿瘤领域的领导地位进一步巩固,公司作为在中国生物科技公司中全球临床布局和运营的领导者,与国际领先的制药公司建立战略合作,通过对外授权的方式推进自主研发产品在全球范围内的开发及商业化2024上半年泽布替尼全球销售额80.2亿元,同比增长122.0%,在CLL新增患者的市场份额继续提升。

行业要闻荟萃

1)康希诺百白破联合疫苗拟纳入优先审评;2)港澳中成药内地注册新规发布;3)华东医药Ellansé®伊妍仕®M型注册申请获受理;4)宝济药业递表港股IPO。

行情回顾

上周医药板块上涨0.09%,同期沪深300指数上涨0.54%,医药行业在28个行业中涨跌幅排名第13位。上周恒生医疗保健指数上涨2.73%,同期恒生综指上涨2.36%,医药行业在11个行业中涨跌幅排名第3位。

风险提示

1)政策风险:医保控费、药品降价等政策对行业负面影响较大;2)研发风险:医药研发投入大、难度高,存在研发失败或进度慢的可能;3)公司风险:公司经营情况不达预期。

微信扫一扫-立即使用

微信扫一扫-立即使用