中心思想

本报告的核心观点是:高值耗材集采已成为常态化趋势,其对不同品种的影响程度取决于耗材的成熟度、竞争格局和国产化率。 成熟、竞争充分的品种(如冠脉支架)集采后短期承压,但创新产品有望成为新的增长点;国产化率中等的产品(如人工关节)集采影响相对温和,国产占比稳步提升;国产化率低的品种(如人工晶体)集采对国产企业更偏利好,有望加速放量。 投资者应理性看待集采风险,关注不同品种的差异化投资机会。

高值耗材集采的常态化及风险分级

目前,高值耗材集采已覆盖约17个品种,并呈现从省级到联盟集采,最终走向全国集采的趋势。 报告建议投资者根据品种的成熟度、竞争格局和国产化率,对集采风险进行分级,从而制定差异化的投资策略。

集采对不同高值耗材的影响差异

报告重点分析了冠脉支架、人工关节和人工晶体三种代表性高值耗材的集采演化,并指出其对相关企业的影响存在显著差异。 这为投资者提供了更精细化的市场分析框架,避免了“一刀切”的投资策略。

主要内容

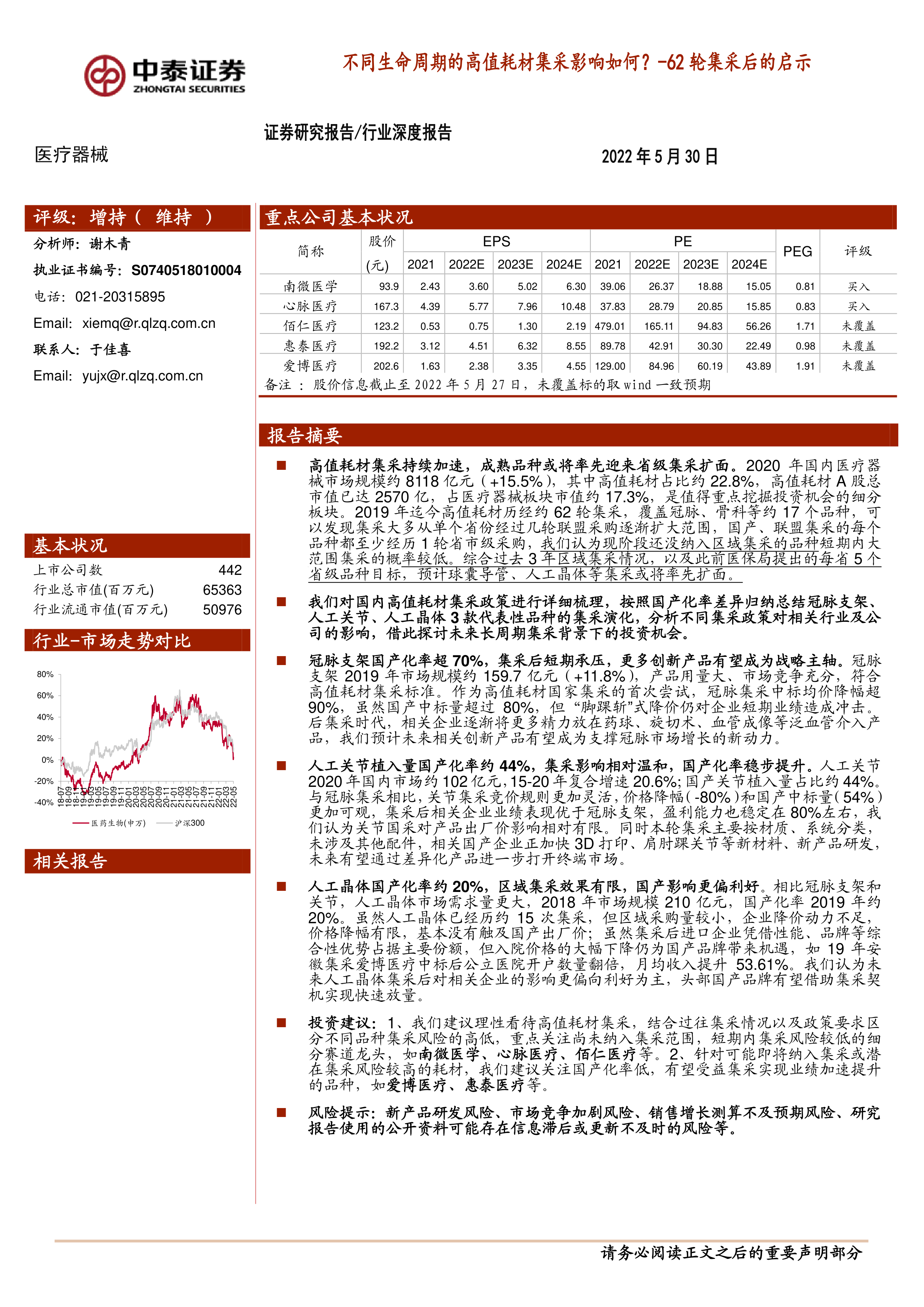

医疗器械市场概况及高值耗材占比

报告首先概述了2020年中国医疗器械市场的高速增长(同比增长15.5%),并指出高值耗材占比约22.8%,是值得重点关注的细分板块。 高值耗材A股总市值已达2570亿元,占医疗器械板块市值约17.3%。

高值耗材集采政策梳理及演化趋势

报告详细梳理了自2019年以来约62轮高值耗材集采政策,包括国家集采、省级集采和联盟集采,并分析了集采模式的演化趋势,预测未来集采将持续扩面,球囊导管、人工晶体等品种或将率先扩面。

冠脉支架集采分析

报告深入分析了冠脉支架集采对相关企业的影响。由于冠脉支架国产化率高、市场竞争充分,集采导致价格大幅下降,企业短期承压。然而,报告也指出,企业正积极研发药球、旋切术、血管成像等创新产品,以应对集采压力,并有望成为未来增长动力。

人工关节集采分析

报告分析了人工关节集采的相对温和影响。尽管集采导致价格下降,但国产占比稳步提升,且企业毛利率保持稳定。 报告认为,新技术、新材料的研发将成为未来竞争的关键。

人工晶体集采分析

报告指出,人工晶体区域集采效果有限,价格降幅较小,对国产企业影响更偏利好。 国产企业有望借助集采契机实现快速放量,尤其是在中高端产品领域。

投资建议及风险提示

报告最后给出了投资建议:关注短期集采风险低的细分赛道龙头企业(如南微医学、心脉医疗、佰仁医疗等),以及国产化率低、有望受益集采的品种(如爱博医疗、惠泰医疗等)。 同时,报告也提示了新产品研发风险、市场竞争加剧风险、销售增长测算不及预期风险以及信息滞后风险等。

总结

本报告对中国高值耗材集采市场进行了深入分析,指出集采已成为常态化趋势,但其对不同品种的影响存在显著差异。 报告根据国产化率、市场竞争格局和产品成熟度等因素,对高值耗材集采的风险进行了分级,并提出了相应的投资建议,为投资者提供了有价值的参考。 报告强调了理性看待集采风险,关注创新产品和差异化竞争的重要性。 然而,报告也承认存在信息滞后和政策变化等风险,投资者需谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用