中心思想

本报告的核心观点是:2023年版《大型医用设备配置许可管理目录》的调整,降低了部分高端医疗设备的配置门槛,释放了医疗机构的采购需求,将有力推动大型医用设备及相关造影剂药物的放量增长。这与国家医疗新基建政策相符,并为相关上市公司带来投资机遇。

新目录调整的核心在于降低门槛,释放市场需求

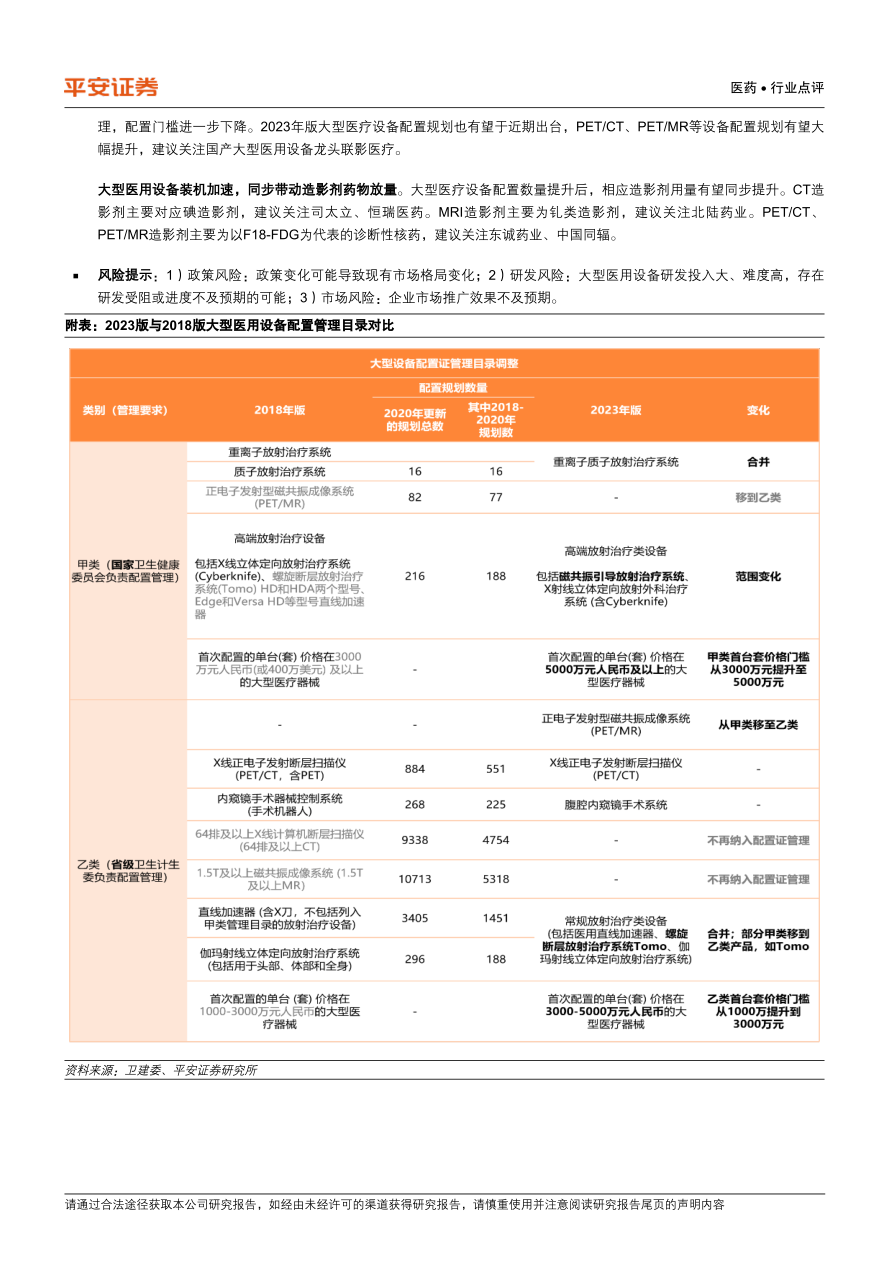

2023年版目录将64排及以上CT、1.5T及以上MRI等设备移出管理品目,并降低了PET/CT和PET/MR的配置级别,这直接降低了医疗机构采购这些高端设备的门槛。同时,目录还提高了甲乙两类大型医用设备的兜底价格限额,进一步支持医院的设备更新换代。这些调整的核心在于顺应医疗新基建的政策导向,释放被压抑的市场需求,促进医疗设备行业的快速发展。

医疗新基建背景下,大型医用设备市场潜力巨大

中国大型医用设备的人均保有量与发达国家相比仍存在显著差距,医疗新基建政策的持续推进将带来巨大的设备采购需求。 报告中列举的数据显示,中国每百万人CT和MR保有量远低于美国,PET/CT和PET/MR市场更是处于发展早期阶段。新目录的调整将加速这一差距的缩小,释放市场潜力。

主要内容

新目录调整对大型医用设备市场的影响

本报告详细分析了2023年版和2018年版《大型医用设备配置许可管理目录》的差异。新目录的调整主要体现在管理品目的减少、产品分类的合并和降类以及价格限额的提高。这些调整直接影响到医疗机构对大型医用设备的采购决策,预计将加速高端医疗设备的装机速度。

医疗新基建政策的推动作用

报告指出,自2020年以来,国家持续推进医疗新基建项目,并投入巨资用于医疗机构的建设和设备购置。这为大型医用设备市场提供了强劲的政策支持,与新目录的调整形成合力,共同推动市场发展。

投资策略及建议

报告建议关注受益于新目录调整和医疗新基建政策的上市公司。具体而言,建议关注国产大型医用设备龙头企业,以及造影剂药物相关的上市公司。

大型医用设备制造商

报告特别推荐关注联影医疗,作为国产大型医用设备龙头企业,其将直接受益于配置门槛下降带来的市场扩张。

造影剂药物生产商

根据不同类型的医疗设备,报告分别推荐了相应的造影剂生产商:

- CT造影剂 (碘造影剂): 司太立、恒瑞医药

- MRI造影剂 (钆类造影剂): 北陆药业

- PET/CT、PET/MR造影剂 (以F18-FDG为代表的诊断性核药): 东诚药业、中国同辐

风险提示

报告也指出了潜在的风险因素,包括政策风险、研发风险和市场风险。政策变化可能导致市场格局变化;大型医用设备研发投入大、难度高,存在研发受阻或进度不及预期的可能;企业市场推广效果也存在不及预期的风险。

总结

总而言之,2023年版《大型医用设备配置许可管理目录》的调整,结合国家医疗新基建政策的持续推进,将显著促进中国大型医用设备市场的快速发展。 这为相关领域的上市公司带来了重要的发展机遇,但也存在一定的政策、研发和市场风险。投资者应谨慎评估风险,并进行深入的调研,才能做出合理的投资决策。 报告中提出的投资建议仅供参考,不构成具体的投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用