中心思想

本报告的核心观点是:房地产利好政策频出,将带动地产链化工品需求,相关板块龙头有望迎来估值修复机会。同时,报告分析了2023年化工行业面临的挑战与机遇,并提出了相应的投资策略,主要包括聚焦内需复苏、关注国产替代和把握低估龙头三条主线。

2023年化工行业投资展望:内需复苏与国产替代并重

2023年,全球经济下行压力加大,外需面临挑战,但国内防疫政策优化和积极的宏观经济政策有望推动内需复苏。报告认为,投资应聚焦内需复苏,关注地产链相关化工品(MDI、纯碱、钛白粉)以及纺服、化肥等领域;同时,关注国产替代带来的机遇,重点关注维生素、蛋氨酸、三氯蔗糖等领域以及高端新材料的国产化进程。

化工板块龙头公司估值修复机会

由于经济需求承压,化工行业龙头公司估值普遍较低。报告认为,随着经济复苏和内需回暖,龙头企业凭借其规模和资产优势,有望率先迎来估值修复,因此建议关注低估值龙头公司。

主要内容

化工板块整体表现及个股分析

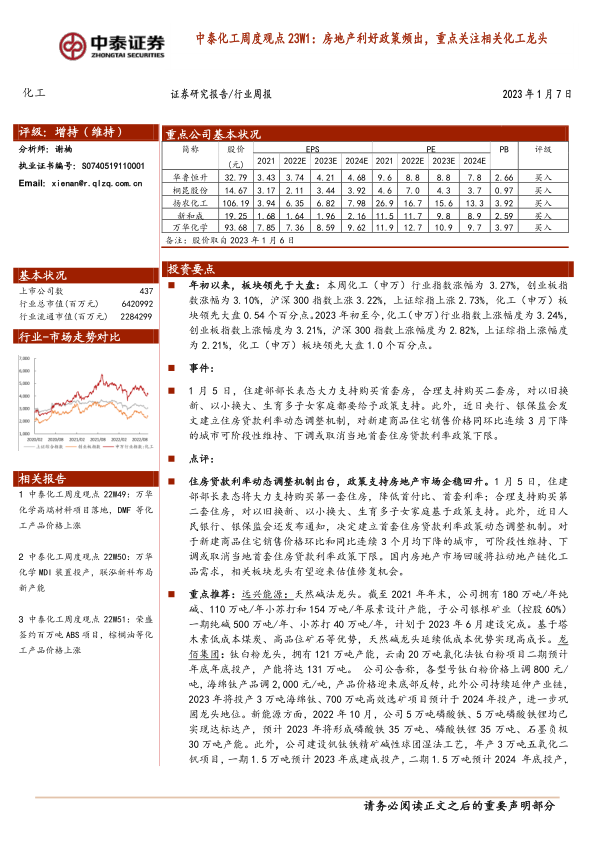

本周化工(申万)行业指数涨幅为3.27%,跑赢大盘0.54个百分点;年初至今,化工板块领先大盘1.0个百分点。个股方面,艾艾精工、雅运股份等领涨,鸿达兴业、御家汇等领跌。报告提供了详细的个股涨跌幅排名图表。

重点新闻及公告解读:房地产政策利好与公司公告信息

房地产利好政策对化工行业的影响

住建部部长表态大力支持房地产市场,央行、银保监会建立住房贷款利率动态调整机制,这些政策利好将推动房地产市场企稳回升,进而带动地产链化工品需求,例如MDI、纯碱、钛白粉等。报告重点推荐了远兴能源和龙佰集团等相关龙头企业。

化工行业公司重要公告信息

报告总结了多家化工上市公司的重要公告,包括限售股上市流通、收购兼并、业绩预增、募投项目等,为投资者提供参考信息。

化工产品价格及价差变动分析

报告监测了238种化工产品,其中50种产品均价环比上涨,77种产品均价环比下跌,111种产品均价环比持平。报告列出了本周价格涨跌幅前十名的化工产品,并对丁二烯、甲苯、己二酸、丙酮、硫酸、环氧乙烷等重点产品的价格波动进行了分析,并结合供需关系和成本变化进行了解释。此外,报告还分析了54种化工产品的价差变动情况,并列出了价差涨跌幅前十名的产品,并提供了详细的图表数据。

总结

本报告基于对宏观经济形势、行业政策以及市场数据的分析,认为2023年化工行业将面临复杂多变的市场环境。房地产政策的利好将为地产链相关化工品带来机遇,而内需复苏和国产替代将成为化工行业投资的两大主线。报告建议投资者关注低估值龙头企业,并密切关注原油价格波动、宏观经济下行等风险因素。 报告提供了丰富的图表数据,对化工板块整体表现、个股动态、重点新闻事件、化工产品价格及价差变动等方面进行了深入分析,为投资者提供参考依据。 需要注意的是,市场存在风险,投资需谨慎。

微信扫一扫-立即使用

微信扫一扫-立即使用