中心思想

本报告的核心观点是:医药板块当前处于政策预期、经营业绩、持仓配置、估值水平的多重底部,下半年有望迎来多重积极修复。建议投资者积极把握底部机会,重点关注以下三个方面:

- 估值修复的优质赛道: 创新药械、CRO/CDMO、生命科学上游等趋势强劲的领域。

- 基本面修复的板块: 特色原料药、连锁药店等。

- 具有边际变化的优质个股: 需进行自下而上的个股挖掘。

医药板块底部反弹的驱动因素分析

近期国家出台多项利好政策,例如创新医疗器械不纳入集采、脊柱植入耗材国采方案相对温和、口腔种植医疗服务收费降价幅度好于预期等,这些政策有望显著提振医药板块。同时,医药板块经历了7、8月份的调整,中报的短期压制已经过去,为下半年修复创造了条件。

主要内容

政策利好及市场表现分析

报告指出,本周沪深300上涨1.74%,而医药生物行业下跌0.23%,排名28个一级子行业中的第24位。然而,报告强调,这并不代表医药板块长期走势,而是短期调整后的蓄势待发。 从2022年初至今,医药板块收益率为-23.0%,跑输同期沪深300指数5.9个百分点。 但近期政策回暖,为板块带来积极催化作用。

集采预期边际缓和及创新医疗器械投资机会

国家医保局的答复明确指出创新医疗器械暂不实施带量采购,这缓和了高值耗材板块长期受政策压制估值的预期。 报告数据显示,2014年至2022年8月,创新医疗器械获批数量逐年增加,截止2022年8月31日共有176个创新医疗器械获批。 因此,报告建议关注具备强产品研发能力和稀缺性创新品种的头部企业,例如南微医学、心脉医疗等。

口腔种植专项治理政策解读及投资建议

国家医保局发布的《国家医疗保障局关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》,明确了单颗常规种植牙医疗服务价格调控目标为4500元,并考虑地区差异性,允许适度放宽。 该政策好于市场预期,预计降价幅度小于此前宁波地区的集采降幅。 报告认为,种植牙市场供需不平衡仍然存在,降价有望带来需求爆发,大型民营口腔连锁机构将受益。 通策医疗、瑞尔集团等民营口腔服务龙头有望迎来业绩和估值的双重修复。

重点推荐个股及市场动态

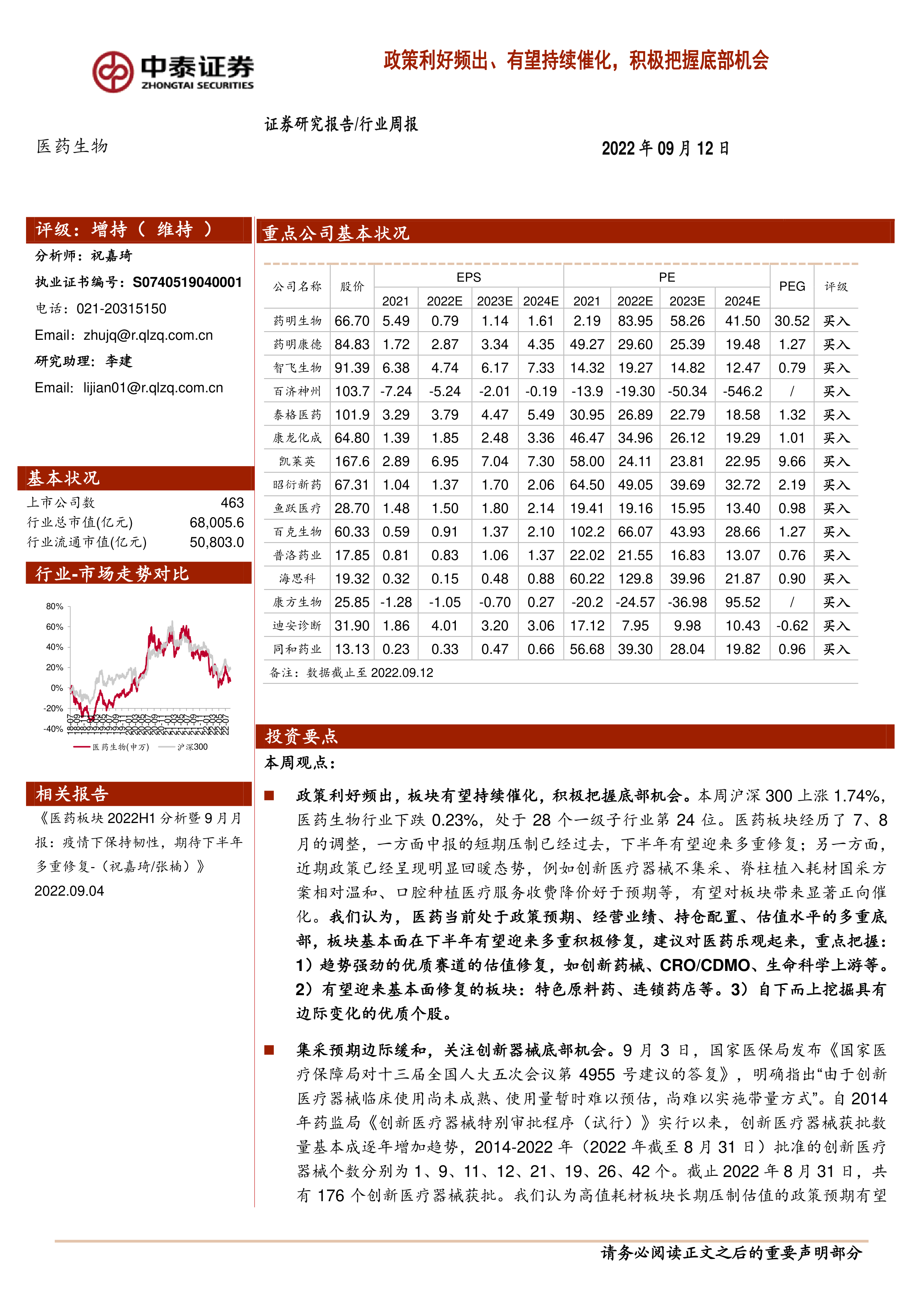

报告重点推荐了药明生物、药明康德、智飞生物等15只个股。本周这些个股平均下跌0.25%,跑输医药行业0.02%。 报告还分析了医药子行业月涨跌幅和周涨跌幅,以及医药板块整体估值溢价情况。 以2022年盈利预测估值计算,目前医药板块估值26.76倍PE,低于全部A股(扣除金融板块)的市盈率31.03倍PE;以TTM估值法计算,目前医药板块估值24.0倍PE,低于历史平均水平(36.8倍PE)。

科创板申报情况

报告列出了医药生物行业科创板申报情况,截至报告发布日,共有152家企业申报,其中已发行95家,注册生效6家,终止注册4家。

维生素价格跟踪

报告对维生素A、B1、C、D3、泛酸钙和B2的价格变化进行了跟踪,其中维生素A和B1价格略微下降,其余价格保持不变。

重点公司动态及股东大会提示

报告总结了部分重点医药公司近期动态,包括产品获批、回购股份、增持股份、股权投资等信息,并列出了近期部分医药公司股东大会召开时间。

总结

本报告基于对近期政策利好、市场表现、估值水平以及重点公司动态的综合分析,认为医药板块正处于底部区域,下半年有望迎来多重积极修复。 投资者应关注政策变化,积极把握底部机会,重点关注创新药械、CRO/CDMO、生命科学上游等趋势强劲的优质赛道,以及具有基本面修复潜力的板块和个股。 但需注意政策扰动风险、药品质量问题等潜在风险。 报告中提供的个股推荐仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用